Státní Dluhopisy Republiky 2019-2022 a jeho podmínky – vyplatí se reinvestiční nebo protiinflační?

Aktualizováno 6.1.2026: Dluhopisy Republiky se jeví jako dobrý způsob ochrany peněz před inflací na krátkou dobu. A skutečně byly, bohužel stát další tranši zastavil. Má tento nástroj potenciál zajímavého výnosu nebo je lepší se poohlédnout po výnosnějším nástroji a bude Dluhopis Republiky pro občany nabízen v roce 2026?

Jaké byly podmínky a typy státní dluhopisy Republiky

Ministerstvo financí rozhodlo emitovat reinvestiční a protiinflační dluhopisy Republiky. Liší se pouze výnosem, jinak jsou jejich parametry stejné.

Reinvestiční dluhopisy Republiky má předem pevně nastavené výnosy, které každým rokem stoupají.

Protiinflační dluhopisy Republiky kopíruje vývoj spotřebitelských cen tak, aby peníze neznehodnotila inflace.

Oba dluhopisy Republiky jsou šestileté a tudíž je můžeme srovnávat třeba se stavebním spořením. Výnosy státních dluhopisu Republiky nejsou vypláceny formou úroku, ale jsou reinvestovány vždy za příslušné výnosové období.

Minimální investice je stanovena na 1000 korun, tedy občan si musí koupit minimálně 1000 kusů dluhopisu Republiky. Maximální investice je omezena na padesát milionů korun u každého dluhopisu a je určen pouze pro fyzické osoby.

Co bylo nutné vědět před koupi a jak si státní dluhopisy Republiky koupit?

Státní dluhopisy je zajímavý a finančně výhodný způsob uložení peněz před inflací. V nabídce je opět protiinflační dluhopisy Republiky, který bude kopírovat vývoj spotřebitelských cen (inflaci), bohužel stát nepřidá k výnosu nic navíc.

Jak si státní Dluhopis Republiky založit? Postup je zde. Novinkou této tranše je, že zřídit lze online. Potřeba je jen eObčanka a přístup na web eidentita.cz. Vlastníci již dříve vydaných státních dluhopisů navíc mohou stránky eidentita.cz používat jako alternativní přístup ke kompletní obsluze svého účtu. Pokud jste dluhopisy ještě nevlastnili, připravte se na cestu do ČSOB nebo Spořky, kde si dluhopisy Republiky koupíte. Všechny typy dluhopisů tzn. reinvestiční a protiinflační, bylo možné pořídit na vybraných pobočkách České spořitelny a ČSOB.

Kolik peněz zaplatí na dani z výnosu?

Pokud jste investovali peníze do reinvestičního nebo protiinflačního dluhopisu 2021, budou výnosy osvobozeny od daně z příjmů, dle novely zákona.

Znamená to, že u této a dalších emisí (tranší) nebude držitel platit srážkovou daň z výnosu ve výši 15%. Pokud jste investovali do tranší dluhopisu Republiky vydaných 31.12.2020 a starší, bude vám výnos zdaněn srážkovou daní ve výši 15%, což investorům snižuje čistý výnos.

Výnosy reinvestičního státního dluhopisu Republiky

Reinvestiční státní dluhopis Republiky měl předem pevně nastavené výnosy, který každým rokem stoupají. Tím se Ministerstvo financí snaží motivovat investory, aby státní dluhopisy Republiky držely až do splatnosti a neprodávaly je předčasně. Proto v prvních letech je jejich výnosnost malá.

Celkový výnos reinvestičního dluhopisu byl vyšší oproti minulé tranši. V pátém roce je výnos 2,30% a v šestém roce 3,00%. Průměrný čistý výnos reinvestičního dluhopisu vychází na 1,8% ročně. Pokud se občan rozhodne pro tento typ státního dluhopisu, vyplatí se ho držet po celou dobu splatnosti. Pokud občan zruší dluhopis dříve, bude mít nižší výnos.

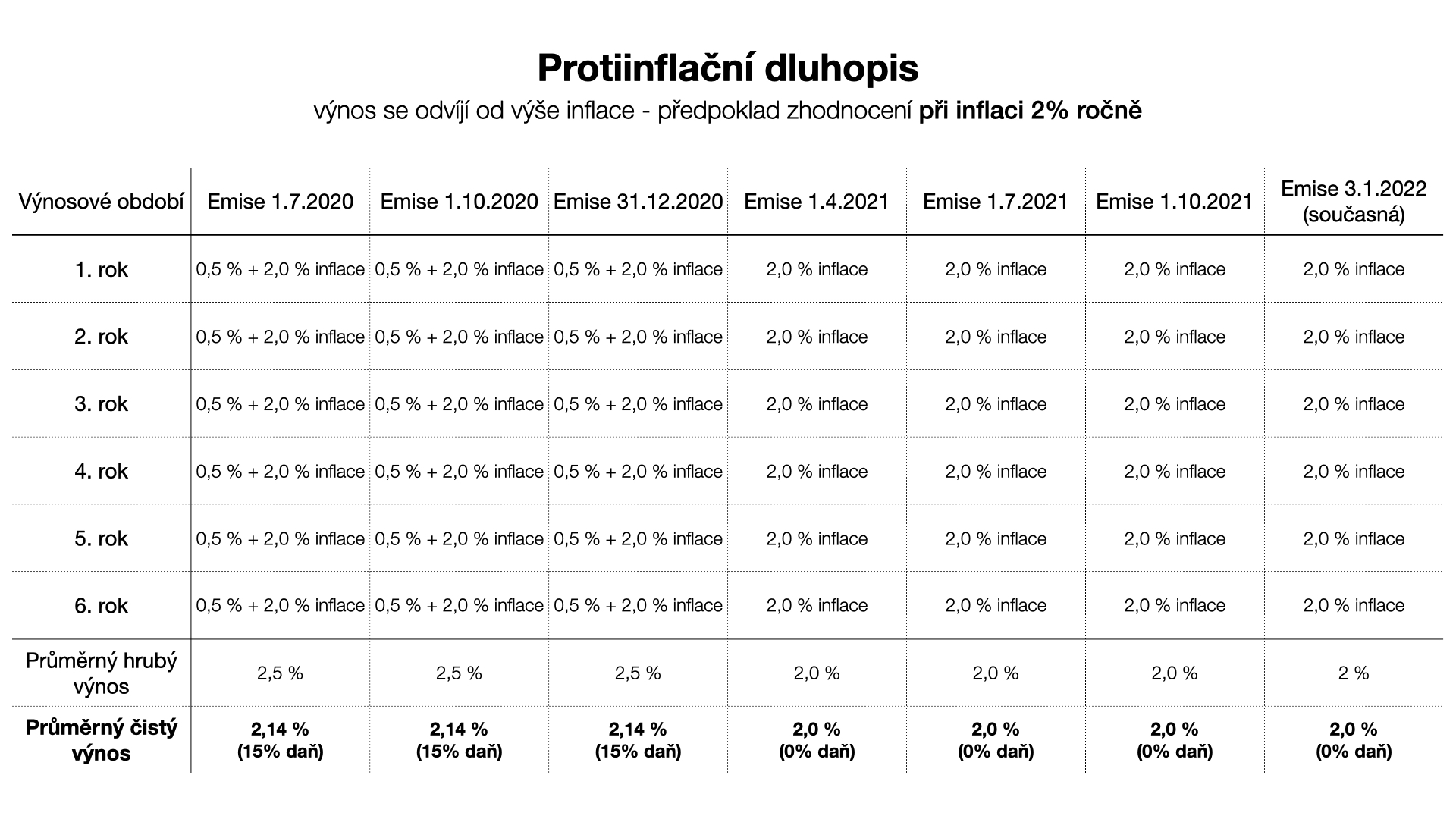

Výnos protiinflačního státního Dluhopisu Republiky

Výnos protiinflačního státního dluhopisu Republiky není předem znám, protože má pohyblivou úrokovou sazbu odvíjející se od inflace a to vždy zpětně za uplynulé výnosové období. Minimální výnos protiinflačního dluhopisu v každém výnosovém období činí 0,00% ročně.

Pokud by tedy byla inflace 1%, bude roční výnos 1%. A stejně tak tomu bude v dalších letech. Výnos není vyplácen, ale reinvestován, stejně jako u reinvestičního dluhopisu. Níže v tabulce vidíte propočet čistého výnosu.

Tranše do roku 2020 včetně, protiinflační dluhopisy Republiky byl nabízen s výnosem o 0,5% vyšší oproti inflaci a byl snížen srážkovou daní. V emisi 2021 a starší výnos kopíruje inflaci, nepřidává nic navíc a není snížen srážkovou daní. Tabulka níže.

Lze státní dluhopisy Republiky předčasně splatit?

Předčasné ukončení je možné bez poplatku, pokud bude ukončení podáno elektronicky prostřednictvím elektronického přístupu ke správě majetkového účtu. Žádost o předčasné splacení dluhopisy Republiky je rovněž možné podat prostřednictvím distributora (banky), ale za poplatek dle platného ceníku. Investované finanční prostředky je možné získat zpět bez jakékoliv finanční penalizace.

Jeden vlastník dluhopisů k jednomu datu splacení: drží-li méně než 500.000 ks dluhopisů včetně, může předčasně vybrat vše. Pokud jeden vlastník drží více jak 500.000 ks dluhopisů, může vybrat nejvýše 50% jím vlastněných dluhopisů nad počet 500.000 ks. To znamená, držíte-li 1.000.000 ks, vyberete 750.000 ks (Kč).

Budete-li mít cíl využít možnost 100% předčasného splacení v prvních 4 letech, je třeba dopočítat připsané výnosy (reinvestice). Při inflaci 2% ročně vychází investice na cca 460.000 Kč.

Jste-li si jisti, že peníze dříve nebudete potřebovat nebo vám 50% výběru nad 500.000 stačí, investujte. Pokud si nejste jisti, popřemýšlejte o diverzifikaci a dostupnosti peněz.

Který státní Dluhopis Republiky bylo výhodné koupit?

Je nutné zmínit, že státní dluhopisy Republiky je zajímavý způsob, jak zhodnotit peníze na krátkou dobu 6let. Ovšem pokud dnes víte, že volné finance nebudete potřebovat více jak 6 let, zvažte zda pro vás nebude zajímavější uložit peníze jinam.

Nejde jednoznačně odpovědět, který dluhopis bude ve finále výnosnější, to bude záležet na vývoji inflace.

U protiinflačního státního dluhopisu Republiky máme jistotu, že výnos z části pokryje inflaci, i kdyby výrazně stoupla. Reinvestiční dluhopis bude výhodnější pouze tehdy, pokud by inflace výrazněji poklesla, tak jako tomu bylo například v letech 2013 – 2016, kdy průměrná meziroční míra inflace dosáhla pouhých 0,7% ročně. Nicméně v roce 2020 byla inflace 3,2%, za rok 2021 nás čekají také vyšší čísla a dá se předpokládat, že vyšší inflace tady bude také v letech 2022 a 2023.

Státní dluhopisy Republiky pro děti – je to chytré?

Každý investor od uložení peněz očekává něco jiného a má jinou představu (možnosti) o tom, jak dlouho může peníze v daném produktu nechat pracovat. Mé doporučení je takové, že pokud máte malé děti (vnoučata) a peníze mohou být uloženy více jak deset let, je výhodnější peníze investovat.

Státní protiinflační Dluhopisy Republiky kopírují inflaci a ta se pohybuje okolo 2 – 3 %, kdežto dlouhodobé investování dokáže generovat výnos 5 – 7% ročně. Proto si myslím, že pro dlouhodobé uložení peněz jsou výhodnější dlouhodobé investice.

To nejdůležitější na závěr: kde peníze výhodně uložit?

Reinvestiční dluhopis s pevným čistým výnosem 1,5% ročně bude výhodný za podmínek nízké inflace, což je málo pravděpodobné. Protiinflační dluhopisy Republiky kopíruje inflaci a tím pádem drží hodnotu peněz, ale nevydělá nic navíc.

Nacházíme se v období, kdy se politici, ekonomové a zdravotníci snaží najít cestu, jak minimalizovat vliv covidu-19 na naše životy. Po celém světe se pumpuje velké množství peněz do ekonomik, vedlejším produktem tohoto „tištění peněz“ je a bude inflace. Jestliže v roce 2020 byla průměrná inflace 3,2%, nabízí se investice do protiinflačních dluhopisů jako jasná volba a dá se očekávat, že vyšší inflace tady bude v letech 2022 a 2023. Proto bych doporučil, na základě těchto vstupních dat, šestiletý protiinflační Dluhopis Republiky a bude-li inflace po dobu 6 let vysoká, bude investor spokojen.

Jak jsem zmínil výše, víte-li, že peníze nebudete potřebovat popř. je malá pravděpodobnost, že ano, je lepší a výnosnější s penězi koncepčně pracovat, dlouhodobě investovat popř. peníze rozdělit mezi dlouhodobé investice a protiinflační dluhopis.

Chcete se poradit nebo máte otázky, na které jste v článku nedostali odpověď, napište mi nebo zavolejte.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

Když trh dosáhne nového maxima, většina lidí udělá jedinou věc: zpomalí, stáhnou…

Sázíte na akcie Nvidia, Tesla a Apple? Možná děláte tu největší chybu

Sázíte na akcie Nvidia, Tesla a Apple? Možná děláte tu největší chybu

Představte si to: sedíte v kavárně s klientem na výroční schůzce, klient…

Protiinflační Dluhopis Republiky 2019-2022: Výnosy a jak vyzrát nad koncem éry hojného výnosu?

Protiinflační Dluhopis Republiky 2019-2022: Výnosy a jak vyzrát nad koncem éry hojného výnosu?

Aktualizováno 14.5.2026: V době vysoké inflace, kdy se ceny zboží a služeb…