Nejlepší ETF – praktický průvodce investování do ETF, jak vybrat ten správný a co si ohlídat?

Co jsou ETF fondy – zase nějaký podvod na lidi nebo způsob, jak z lidí vytáhnout další peníze? Ani náhodou! Z mého pohledu se jedná o jeden z nejlepších investičních nástrojů. V dnešním článku vysvětlím pojem ETF fondy (česky indexové fondy) – jak fungují, kde investovat, jejich poplatky, jak vybrat ten správný a proč mají lepší výnosy než podílové fondy či penzijko.

ETF fondy – podvod 21. století?

Může se zdát, že ETF fondy je pouze další trik, který vymysleli lidé z Wallstreet, aby mohli z drobných investorů vytahovat další peníze. Ale ono je to trochu jinak.

ETF fondy svou konstrukcí umožňují investorům velice dobře diverzifikovat a levně investovat své peníze. Proč říkám levně? Protože nákladovost indexových fondů se pohybuje kolem 0,2% ročně, ale o tom později. Pokud chytře využijete tyto nástroje, získáte nízkonákladové investiční portfolio.

Co znamená ETF fondy?

ETF fondy nebo-li indexové fondy patří do skupiny pasivního investování a jak už název napovídá, ETF kopírují index. Dejme tomu, že bychom chtěli investovat do akcií v ČR a chcete investici diverzifikovat. Máme několik možnosti, jak toho docílit.

- Máte-li více peněz na diverzifikaci, nakoupíme akcie přímo na burze (koupíme akcie ČEZ, Komerční banky, Erste, Kofoly … atd.). Vše si spravujete na vlastní pěst, jednotlivé další akcie dokupujete a prodáváte sami.

- Nechcete se zabývat správou akcií popř. nemáte tolik peněz, vyhledáte ETF fondy zaměřené na největší akcie v ČR, vy se o nic nestaráte a zaplatíte za správu 0,1-0,5% ročně.

- Najdete podílový fond, který se zaměřuje na akcie v ČR. Akcie za vás vybírá manažer fondu, vy se o nic nestaráte. Tento manažer bude akcie analyzovat, srovnávat, nakupovat, prodávat, zkrátka bude se snažit vydělávat více. Za správu tomuto fondu zaplatíte 2-2,5% ročně.

Pokud nemáte ambice se o vše starat sám, budete hledat a vybírat mezi ETF a podílovým fondem. Podílový fond musí generovat takové výnosy, aby jeho vyšší nákladovost porazila levnější ETF.

Index může kopírovat akcie v určitě zemi, dále může kopírovat komodity, globální světové akcie, malé světová akcie, cokoliv (S&P 500, DAX, pražský PX, Gold, Ropu a jiné). Jeden z nejpoužívanějších ETF fondu jsou ETFka na americký akciový index S&P 500.

ETF fondy – kde je zakopaný pes?

Je zde velký rozdíl mezi podílovými fondy v tom, které hodnoty jsou pro výběr důležité sledovat. Většina ETF fondů má strategii na kopírování nějakého indexu. V takovém případě je klíčové vědět, jaký index kopíruje. Plánujete-li investovat sami, měli byste nejdříve věnovat čas výběru indexů, o které máte zájem a až poté hledat ETF fondy, které jej kopírují. Proč?

Indexy jsou velmi různorodá záležitost, je jich k dispozici celá řada. Index totiž můžete vytvořit na cokoliv. Pro příklad. Evropské akcie může reprezentovat index MSCI Europe, který tvoří něco pod 440 společností z 15 evropských vyspělých trhů. Ovšem můžete také zvolit index STOXX Europe 600, který tvoří 600 společností ze 17 evropských zemí (aktuálně je zde navíc Polsko a Lucembursko), nebo STOXX Europe 50, který se také zaměřuje na 17 evropských zemí, ovšem najdete v něm jen 50 největších společností. Tyto indexy budou mít přirozeně podobný vývoj, ale ne stejný. Zatímco roční ztráta (k 30.9.2020) indexu MSCI Europe je necelých -6 % v EUR, v případě STOXX Europe 50 je to asi -7 % a u STOXX Europe 600 je cca -4 %.

A tak bychom mohli pokračovat dále a dále. Je lepší si vybrat investici do amerických společností přes index Russell 2000, kde je 2000 akcií nebo S&P 500, kde je 500 akcií, popř. vybrat index Dow Jones, který tvoří 30 společností?

Každý má své plusy a mínusy, jinak reagují na krize a propady. Plánujete-li investovat sami, budu se opakovat, ale zvolit index a strategii investování, je prostě enormně důležité a věnujte mu velkou pozornost.

Může podílový fond porazit index?

Cílem podílového fondu je dosahovat lepších výnosu než trh (index). To znamená podílový fond zaměřený na velké firmy v USA (Large Cap) bude chtít mít lepší výnos než srovnávací index. Podílový fond bude analyzovat firmy, obchodovat s akciemi, nakupovat, prodávat a jeho cílem bude dlouhodobě porážet index. Chtělo by se říct, že dává smysl investovat do podílového fondu, bohužel porovnání výnosu jsou jiného názoru.

Můžete se setkat s několik statistikami. Někde se srovnávají výkonnosti podílových fondů, které chtějí porazit index Dow Jones, jinde se srovnávají s indexem S&P 500. Čím delší doba investice, tím jsou podílové fondy neschopnější.

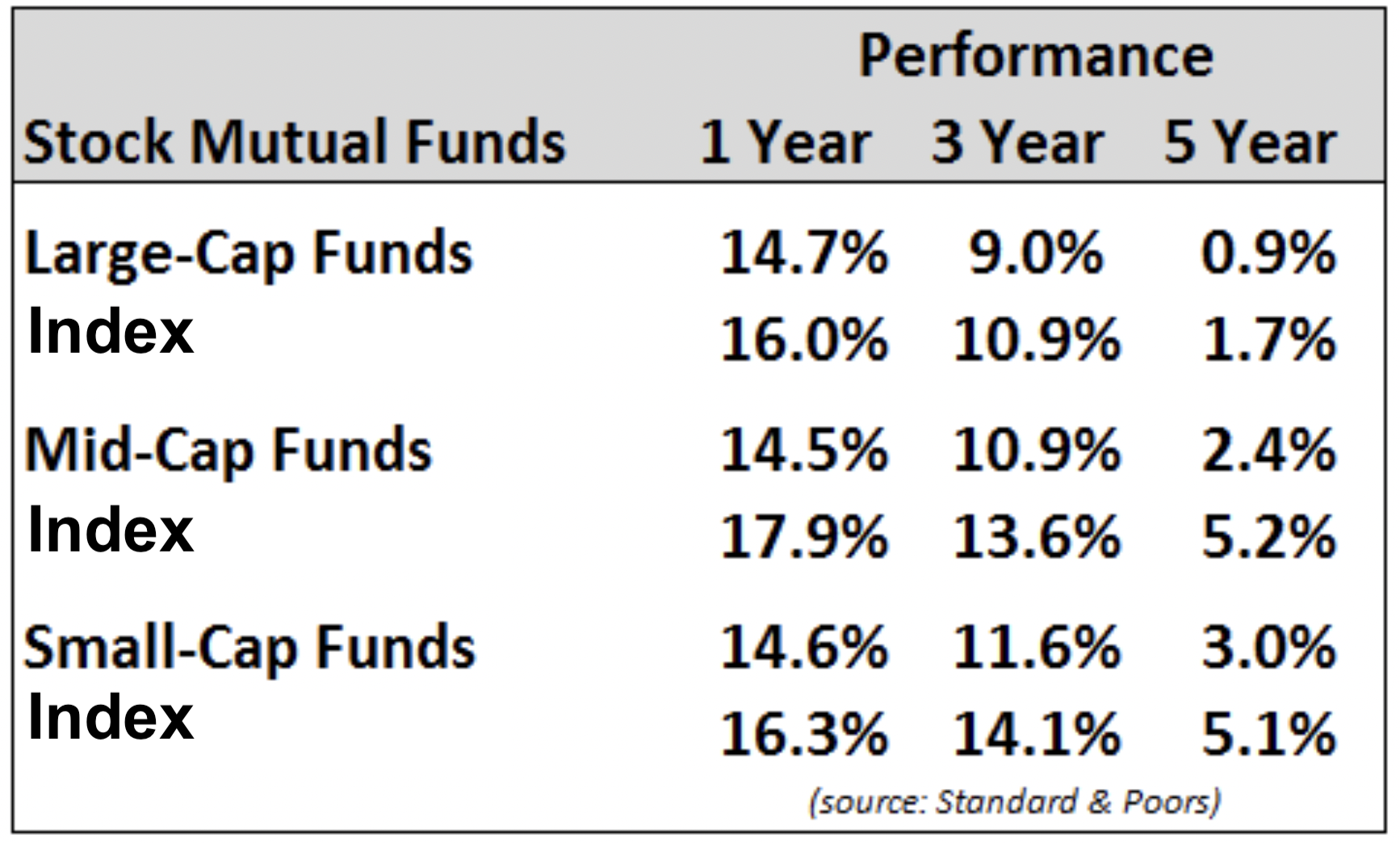

Podíváte-li se na statistiky, jsou výsledky k podílovým fondům skeptické. V USA 89 podílových fondů ze 100 mají menší výnos než srovnávací index. V Evropě má 94 podílových fondů ze 100 menší výnos než index. Poslední statistiky od SPIVA ScoreCard z USA a ze světa, najdete ZDE.

Co z toho vyplývá? Najít podílový fond, který by dlouhodobě porážel index (trh), je něco jako hledat jehlu v kupce sena. Z dlouhodobého hlediska je lepší investovat do ETF fondu (indexu). Níže tabulka výkonnosti podílových fondů a indexu v různých sledovacích období a segmentech trhu.

Jakou mají ETF fondy nákladovost?

Průměrná nákladovost podílových fondů se pohybuje kolem 2 % ročně (akciové podílové fondy zaměřené na rozvíjející se trhy emerging markets, mají náklad okolo 2,5% ročně). Zatímco ETF fondy mají průměrnou nákladovost 0,2 % ročně. Některé ETF fondy dosahují roční nákladovost pod 0,1%, což z nich dělá zajímavý nástroj k investování.

ETF fondy spravuje investiční společnost a obchodují se na kapitálových trzích. Abyste mohli takový fond koupit, potřebujete mít otevřený účet u obchodníka s cennými papíry.

Rozdíly mezi investici do podílových a ETF fondů

Jak už jsem zmínil výše, ETF fondy patří do kategorie pasivního investování, zatímco podílový fond se řadí do aktivního investování. Mezi největší správce ETF fondů patří společnosti BlackRock (iShares), Vanguard, State Street, VanEck.

Hlavní rozdíl mezi indexovým a podílovým fondem, vidím v jejich nákladovosti a rychlosti, tedy v okamžitém nákupu indexového fondu. Pokud investujete do podílového fondu a chcete využít propadu na trzích, nákup se provede cca za 10 pracovní dní. U ETF fondu bude nákup proveden ihned.

Nákladovost je také jedním z důvodu, proč ETF fondy vyhrávají. Pokud budete investovat do stejného trhu a do stejných akcií, se stejným výnosem, kdy jeden nástroj bude mít náklad 2% a druhý 0,2% ročně, znamená to, že ve druhém fondu budete mít o 1,8% vyšší výnos.

Reinvestiční nebo akumulační ETF fondy, který vybrat?

Stejně jako u podílových fondů, tak také u ETF fondů si investor může vybírat mezi spousty strategií. Jednou ze strategií u akciových indexových fondů, je způsob nakládání s dividendou. Investoři v oblasti ETF a podílových fondů často stojí před volbou, zda nechat dividendy reinvestovat nebo si je nechat vyplácet. Reinvestice dividend (označované zkratkou ACC) znamená, že dividendy jsou automaticky použity na nákup dalších podílů fondu, což může podporovat růst investice v dlouhodobém horizontu díky složenému úročení.

Na druhé straně, vyplácení dividend (Dist.) poskytuje investorům pravidelný příjem, který mohou využít dle svých potřeb.

Je důležité zvážit daňové důsledky a rozumět, jak tyto strategie ovlivňují celkovou výkonnost investice.

Můj názor je takový, že to co je na trhu, se počítá. Jinými slovy vybíral bych fond s reinvesticí dividendy neboť smyslem dlouhodobého investování je budovat majetek a ne každý je tak disciplinovaný, že dividendu sám bude reinvestovat. V případě čerpání renty, může být vyplácející dividenda benefit, ale … daně.

Danění vyplácejících (Dist.) dividend ETF fondů

Budete-li nakupovat akcie, bývá pravidlem, že dividendy jsou ve většině případů strhávány už u zdroje tzv. srážkovou daní, což znamená, že se k investorům dostanou již zdaněné dle sazeb dané země.

Investoři u ETF fondů budou v případě vyplácejících (distribuujících) dividend podrobeni téměř vždy dvojímu zdanění a sice v rámci akcie a v připsání peněz z ETF fondů na váš investiční účet. Finanční úřad nezajímá, že dividendy už byly zdaněny při vyplácení do ETF fondů, ale zajímá je pouze vztah mezi ETF fondem a vámi.

Podle výše popsaného vyplývá, že si celkem jednoznačně lépe vedou akumulační ETF fondy (zkratka ACC), u kterých nedochází ke zdanění 15% sazbou při přijetí dividendy, ale prostředky se ihned reinvestují.

Kdy se používá ETF fond, který dividendu vyplácí?

Na toto téma existují dva přístupy. Distribuční ETF fondy mohou být zajímavé pro investory, kteří potřebují pravidelný příjem, například v době kdy čerpají z investic rentu a nevadí jim dvojí zdanění peněz. Distribuční ETF jsou většinou dražší na správu než akumulační ETF fondy.

Akumulační ETF fondy tyto dividendy reinvestuje v rámci fondu a čerpání renty probíhá odprodejem části portfolia – cílem je prodávat po splnění časového testu (vyplacené peníze nepodléhají zdanění).

Osobně nechci platit další daně státu a myslím si, že akumulační ETF fondy, které reinvestují dividendy, mohou být pro většinu investorů vhodnější, neboť eliminují problém dvojího zdanění a umožňují využít efekt složeného úročení. Tato strategie může v dlouhodobém horizontu přinést vyšší zhodnocení investice a možnost čerpání vyšší renty.

Jak vybrat výnosné ETF fondy?

Na světe je více jak 5000 ETF fondů. Ovšem jak se v nich vyznat a podle čeho vybírat? Existují kriteria podle kterých se vyplatí ETF fondy vybírat. Níže najdete seznam faktorů, které při výběru stojí za to sledovat:

- Nákladovost, poplatky – pod 0,5% ročně

- Investiční zaměření – záleží jak chcete investovat: stačí vám jedno globální ETFko, nebo chcete mít ETF portfolio s diverzifikací mezi USA, Evropu, EM, dluhopisy, zlato, nemovitosti …

- Tracking error – schopnost ETF fondu kopírovat index. Čím nižší hodnota, tím lepší

- Velikost fondu a správce – chci zavedené a největší správce

- Datum založení fondu – neinvestuji do ETF fondů, které jsou založeny před rokem

- Historie výnosu – sledovat schopnost výnosu fondu a schopnost kopírovat index

- Reinvestiční vs. akumulační dividendy – ujasnit si, jestli chcete, aby dividendy byly reinvestovány nebo chcete, aby byly vypláceny na váš investiční účet

4 TOP ETFka

Níže najdete ETF fondy, do kterých já sám investuji. Mimo seznamu níže a dalšího diverzifikovaného ETF portfolia, ještě investuji do konkrétních akcií a zaměřuji se na dividendové akcie. Cílem je nespekulovat, ale dlouhodobě investovat.

- iShares Core S&P 500 UCITS ETF Acc – jak už název napovídá, jedná se o index zaměřený na americké akcie a sice 500 největších společností. Odkaz na informace ZDE. Proč zde investuji? Jeden z největších indexů, cílem je investovat do americké trhu.

- iShares Core MSCI EMU UCITS ETF Acc – index zaměřený na evropské akcie cca 220 společností. Odkaz na informace ZDE. Proč zde investuji? Cílem je diverzifikovat mezi regiony a nemít vše v USA.

- iShares Core MSCI World Acc – jedná se o index zaměřený na akcie celého světa, můj favorit. Aktuálně je diverzifikace mezi cca 1450 společností. Odkaz na informace ZDE. Proč zde investuji? Chtěl jsem globální index s diverzifikaci mezi celý svět.

- VanEck Morningstar Wide Moat ETF – specifický index, který se svou konstrukcí vymyká předchozím ETF fondům. Tento fond je aktivně spravován. Počet společností ve fondu je cca 50. Odkaz na informace ZDE. Proč zde investuji? Dynamika, očekávám překonání indexu S&P 500 v dlouhodobém horizontu a nebojím se většího kolísání.

Jak investovat do ETF fondu?

Máte-li ambice spravovat a investovat do ETF fondů sami, potřebujete k tomu obchodníka s cennými papíry (OCP). Seznam OCP přikládám níže:

- Fio

- Patria

- Degiro

- X-Trade Brokers

- eToro

- Revolut

- WOOD & Co

- Interactive Brokers

Každým nákupem, držením a prodejem ETF fondu, jsou spojeny poplatky. Proto jedním z vodítek, kterého OCP zvolit, jsou poplatky obchodníka. Pokud stojí jeden indexový fond 100 USD, je nutné spočítat transakční poplatky, poplatky za úschovu, využití burzy a další, vzhledem k zamýšlené výši investice.

Správný výběr ETF může zásadně ovlivnit váš investiční výsledek.

Jak jsem zmínil v úvodu, z mého pohledu se ETF fondy v ČR řadí mezi opomíjené a podceňované investiční nástroje, ale nutno podotknout, že se tato skutečnost mění. V tomto článku jsem se snažil popsat ty nejdůležitější vlastnosti a způsob výběru. Aby vám portfolio z ETF fondů fungovalo, je třeba vybrat ty správné fondy a správně diverzifikovat. Přeji vám šťastnou ruku při výběru investičních nástrojů.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

Banka nebo nezávislý investiční poradce? Jeden rozhovor, který mě přiměl konečně napsat tento článek

Banka nebo nezávislý investiční poradce? Jeden rozhovor, který mě přiměl konečně napsat tento článek

Nedávno jsem seděl na výroční schůzce s klientem, se kterým spolupracuji už…

Jak přemýšlet o investicích v roce 2026, do čeho investovat?

Jak přemýšlet o investicích v roce 2026, do čeho investovat?

Na přelomu roku se tradičně objevují investiční výhledy, predikce a „zaručené scénáře“…

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

Když trh dosáhne nového maxima, většina lidí udělá jedinou věc: zpomalí, stáhnou…