Jaký výnos mělo penzijní připojištění a doplňkové penzijní spoření v roce 2025? Srovnání

Aktualizováno 1. 7. 2026: Důchodové spoření patří mezi nejoblíbenější spořící produkty na českém trhu, stejně jako stavební spoření nebo Dluhopisy Republiky pro občany nově vydávány v roce 2026. Pokud se řadíte mezi střadatelé, kteří penzijní připojištění či doplňkové penzijní spoření využívají, tak vás tento článek bude zajímat. Podíváme se na poplatky penzijních fondů, srovnáme výnosy a zjistíte, za jakých podmínek je vhodné přejít do nových fondů popř. bezpečně investovat.

Před tím než se podíváme na výnosy důchodového spoření, zjistěte si, kdy jste smlouvu „penzijka“ uzavírali. Neboť právě datum uzavření je důležité pro výnosy a srovnání. Klíčové datum je 31.12.2012. Pokud jste smlouvu sepsali před rokem 2013, máte penzijní připojištění (PP). A pokud jste smlouvu sepsali v roce 2013 a později, máte doplňkové penzijní spoření (DPS). Jaké jsou rozdíly?

Penzijní připojištění a doplňkové penzijní spoření srovnání

Největší rozdíl mezi penzijním připojištění a doplňkovém penzijním spoření je ve výnosech a v tom, kdy můžete peníze vybrat.

Pokud máte penzijní připojištění, nepočítejte s tím, že v dnešní době budete porážet inflaci.

Máte-li doplňkové penzijní spoření, můžete si vybrat z několika nabízených strategií (konzervativní, vyvážená, dynamická). Pokud si zvolíte strategii vyváženou nebo dynamickou, bude výnos vyšší než u penzijního připojištění. Jaké jsou rozdíly se dočtete níže.

Způsob nakládání s penězi a použité nástroje, je ten hlavní důvod, proč doplňkové penzijní spoření pro dlouhodobé ukládání peněz dává větší smysl než penzijní připojištění.

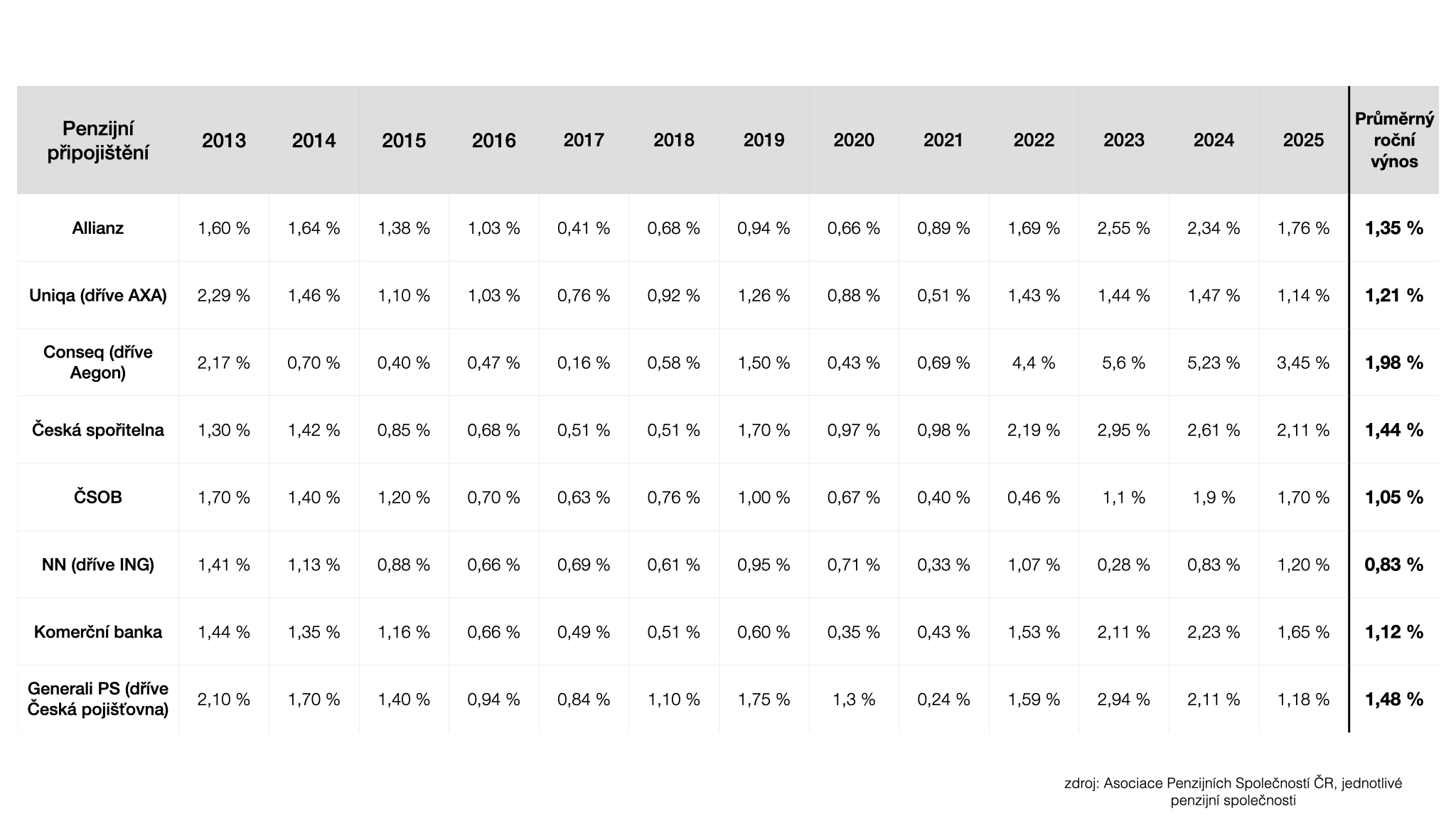

Výnosy penzijního připojištění

Penzijní připojištění nebo-li transformované fondy, musí ze zákona investovat konzervativně a to má velký vliv na to, kolik v důchodu budete mít peněz. Níže najdete tabulku s výnosy penzijního připojištění.

Když se podívám na tabulku výnosu penzijního připojištění, doporučuji všem, zvažte zda by nebylo výhodnější uložit peníze jinde. Máte-li možnost vybrat si peníze (nebo pouze část financí) z penzijního připojištění bez ztráty kytičky, je to zajímavá možnost, jak nechat peníze lépe pracovat.

Výnosy doplňkového penzijního spoření

Nebo-li účastnické fondy, mají na výběr z několika strategií. Díky tomu si každý může zvolit, která strategie mu vyhovuje a co od důchodového spoření očekává. Na výběr jsou konzervativní, vyvážená nebo dynamická strategie. Z mého pohledu je doplňkové penzijní spoření zajímavější volba pro lidi, kterým do důchodu chybí více jak 10 let.

Tím, že může střadatel investovat dynamičtěji (vyvážená nebo dynamická strategie), je zde potenciál vyššího výnosu. Výběr vhodné strategie doporučuji konzultovat s finančním poradcem.

Výnosy jednotlivých fondů naleznete níže. Průměrné zhodnocení jednotlivých strategií všech fondů od založení:

- konzervativní strategie: 1,31 % ročně

- vyvážená strategie: 4,14 % ročně

- dynamická strategie: 7,15 % ročně

Jak si vedly penzijní fondy za posledních 5 let?

Přestože dynamické fondy lákají na vysoké pětileté zhodnocení, je nutné pamatovat, že minulé výnosy nezaručují ty budoucí. Tato vysoká čísla jsou pouze průměrem ovlivněným mimořádně úspěšnými roky 2023 a 2024, nikoliv jistotou pro každý rok.

Historie ukazuje, že trhy prudce kolísají, což dokládá rok 2022, kdy například ČSOB PS Dynamický ÚF klesl o 14,65 % a NN PS Růstový ÚF odepsal dokonce 16,45 %. Při výběru fondu tedy buďte opatrní a nenechte se zlákat pouze nejvyšším číslem, protože vysoký výnos jde vždy ruku v ruce s rizikem výrazných ztrát.

O doplňkovém penzijním spoření přemýšlejte v kontextu svého věku, délky spoření a toleranci k riziku – aby vás příští tržní propad nezaskočil. Cílem je zvolit strategii, která odpovídá vaší schopnosti snášet riziko, nikoliv jen aktuálnímu optimismu na trzích.

Stát mimo jiné láká a nabádá lidi k tomu, aby si odkládali do důchodového spoření více peněz a to z důvodu státního příspěvku a odpočtu na dani. Jestli se to lidem vyplatí či nikoli, jsem napsal článek, který si můžete přečíst: Penzijko a jeho daňová úspora: kolik vydělá?

Vyplatí se přejít z penzijního připojištění do doplňkového penzijního spoření?

Jsem zastáncem toho, aby lidé, kterým zbývá do důchodu více jak 10 let, přešli z penzijního připojištění do doplňkového penzijního spoření. Získají tím vyšší výnos a více peněz. Za 20 let spoření to může být až o 40% více peněz. Myslím si, že se přestup do nového penzijního spoření vyplatí. Nevíte-li si rady a potřebujete-li se poradit, napište mi.

Na co nezapomenout?

Poplatky. V penzijních fondech jsou následující:

- Penzijní připojištění: správcovský poplatek 0,8% ročně + 10% z výnosu.

- Doplňkové penzijní spoření – vyvážená a dynamická strategie: správcovský poplatek 1,0% ročně + 15% z výnosu.

Doporučení na závěr:

Jsou situace, kdy penzijko dává smysl. A sice, když chcete využívat státní podporu. Pozor na staré penzijní připojištění, které neumí uchovat kupní sílu peněz. Pokud vám může přispívat zaměstnavatel, myslím si, že Dlouhodobý investiční produkt, který začal fungovat v roce 2024, je ideální řešení.

Osobně nevyužívám státem podporované produkty stavebka a penzijka, které se v roce 2024 dočkaly změn. Raději dlouhodobě globálně investuji, jsem sám finančně odpovědný a svou rentu z investic si plánuji sám. Nechci ať za mě stát určuje, kolik si z vlastních peněz budu moci v důchodu posílat.

Žádné spoléhání se na stát, na koeficienty, propočty a státní tabulky, které se změní, jakmile do vlády přijde jiná strana, a to co dlouhodobě bylo nastavené, najednou bude k ničemu.

Neříkám, že máte investovat podobně jako já. Každý investor je jiný. Je-li pro vás státní příspěvek lákavý, správné nastavení penzijního spoření pro vás bude výhodné. Pokud vám daňové odpočty dávají smysl, nový dlouhodobý investiční produkt bych vám doporučil. Ovšem využívejte všechny nástroje efektivně, správně si je nastavte a hlavně diverzifikujte. Přeji vám moudrý výběr.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

Jak nejlépe zhodnotit peníze: Průvodce pro začátečníky

Jak nejlépe zhodnotit peníze: Průvodce pro začátečníky

Každý chce, aby jeho peníze nepracovaly jen na pokrytí běžných výdajů, ale…

Vyvážená diverzifikace portfolia: Klíč k dlouhodobému a stabilnímu příjmu

Vyvážená diverzifikace portfolia: Klíč k dlouhodobému a stabilnímu příjmu

Když přemýšlíme o budoucnosti a plánování příjmů, je zásadní volit strategii, která…

Dlouhodobý investiční produkt (DIP), to lepší co vymyslel stát - nebo se mýlím?

Dlouhodobý investiční produkt (DIP), to lepší co vymyslel stát - nebo se mýlím?

Zcela novým produktem od roku 2024, ve spoření na důchod, je tzv. dlouhodobý…