Co se od roku 2024 mění u doplňkového penzijního spoření a penzijního připojištění? Toto udělejte.

Státní podporou penzijka, tedy doplňkového penzijního spoření, chce stát donutit lidi, aby se na důchod připravili sami a odpovědnost tak přesunout na obyvatelé. Kdy nám stát sdělí, že státní důchod nebude a že se lidé o sebe v důchodu musí postarat sami?

Myslím si, že za úpravou státního příspěvku na penzijku je mnohem více než jen zvýšení hranice pro získání maximální státní podpory, zvýšení daňových úlev a delší minimální doba spoření. Stát nenápadně dává najevo, že jednou přijde doba, kdy lidem řekne nepříjemnou zprávu o státních důchodech.

Čím dříve si ročníky 1970 a vyšší uvědomí, že jsou v přípravě na důchod na to sami a vezmou svou důchodovou odpovědnost do vlastních rukou, budou více připraveni a nic je nepřekvapí.

Otázka důchodu není o tom kolik odkládat, aby střadatel dostal nejvyšší podporu a daňovou úlevu. Ale je to o tom, kolik potřebujete odkládat, abyste měli v důchodu takové množství peněz, aby se vám nesnížila životní úroveň a aby se vás budoucí změny v penzijním systému co nejméně dotkly.

Současné podmínky doplňkové penzijní spoření

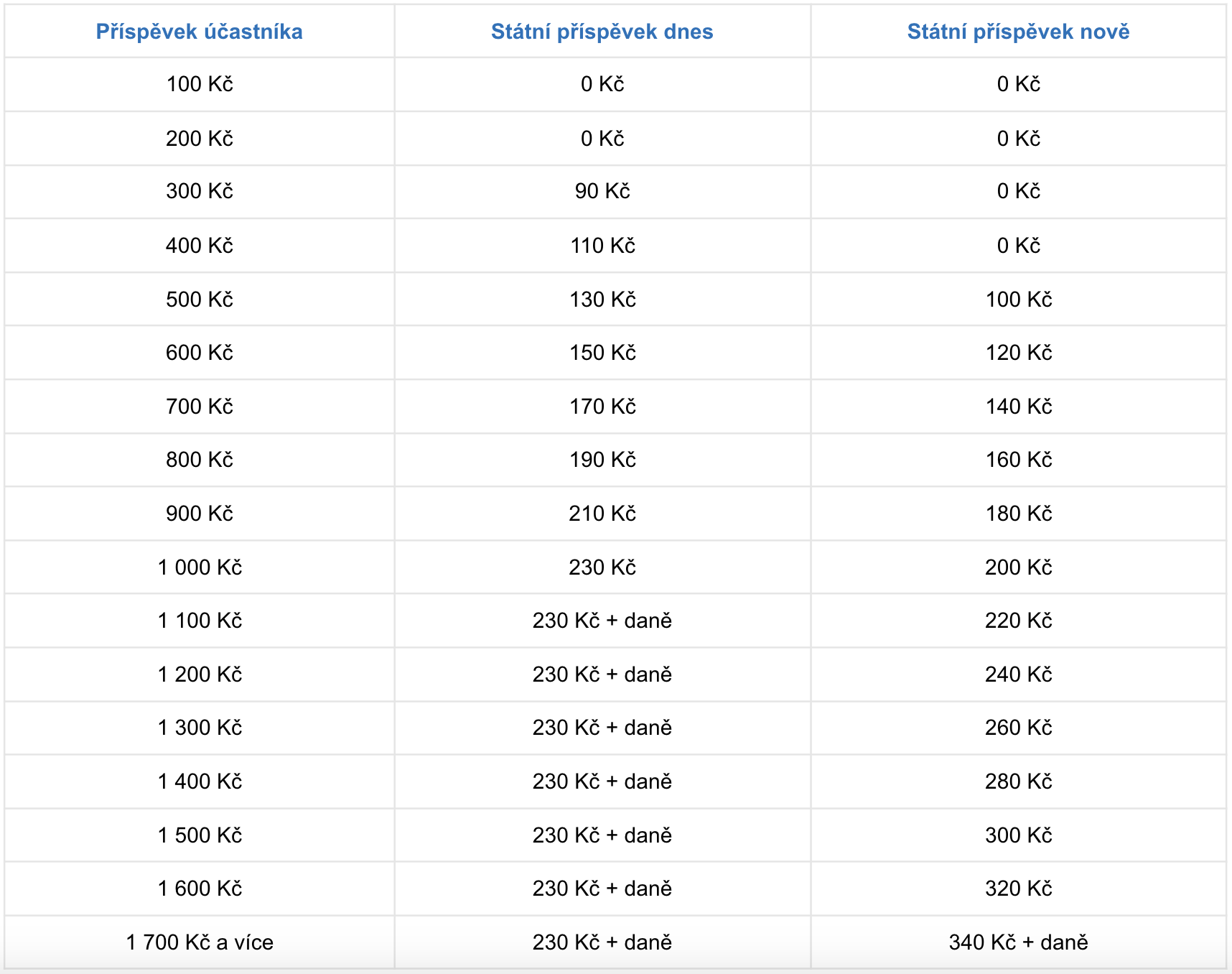

Dnes je situace následující, ten kdo chce dostávat v doplňkovém penzijním spoření maximální státní příspěvek ve výši 230 Kč, musí odkládat 1.000 Kč měsíčně, což je 23% z každé úložky.

Pokud je cílem ještě využívat maximálních daňových výhod a snížit si tak daňový základ, musí střadatel celkově odkládat 3.000 Kč měsíčně. Společně se státním příspěvkem tak celkové roční zvýhodnění doplňkového penzijního spoření může dosáhnout až 6.360 Kč.

Současné podmínky daňových výhod na doplňkové penzijní spoření stanovují roční limit max. 24.000 Kč pro úložky na penzijko a doplňkové penzijní spoření a roční limit 24.000 Kč pro platby na životní pojištění. Od roku 2024 bude změna.

Jaké změny se plánují?

- výše státního příspěvku

- minimální doba spoření

- nový alternativní účastnický fond a dlouhodobý investiční produkt

- daňová podpora

- motivace k přechodu do nových fondů

- starobní důchod a penzijko

Výše státního příspěvku

Od července roku 2024 dojde ke zvýšení minimální částky, kterou je nutno měsíčně spořit, abyste dosáhli alespoň na nejnižší částku státního příspěvku. Současná minimální úroveň státní podpory je od úložky 300 Kč ve výši 90 Kč. Od roku 2024 se tato hranice zvýší na minimální úložku 500 Kč měsíčně, státní podpora bude 100 Kč.

Na novou maximální státní podporu dosáhne střadatel, který pošle měsíčně 1.700 Kč. Nejvyšší státní příspěvek bude ze současných 230 Kč nově 340 Kč, tedy 20% z úložky. Když budete chtít od ledna 2024 využít maximálního státního příspěvku, budete procentuálně dostávat méně, než máte nyní podle současných pravidel. Motiv státu je jasný, občane ukládej více.

Změna pro přiznání státního příspěvku z 300 Kč na 500 Kč, změna horní hranice z 1 000 Kč na 1 700 Kč a i nový způsob výpočtu výše státního příspěvku (20 % z částky mezi zmíněnými hranicemi) bude poprvé aplikovaný na příspěvky, které si lidé pošlou v červenci 2024.

Minimální doba spoření

Minimální doba spoření, po kterou bude možné prostředky vybrat bez sankce (při splnění ostatních kritérií) se prodlouží u nových smluv z dnešních 5 let na 10 let a čerpání úspor nejdříve po dosažení 60 let věku.

Nový alternativní účastnický fond a dlouhodobý investiční produkt

Penzijní společnosti budou moci nabízet tzv. alternativní účastnický fond. Půjde o nový typ fondu v doplňkovém penzijním spoření, který má být alternativou ke stávajícím účastnickým fondům s dynamickou investiční strategií. Stávající účastnické fondy nemohou z důvodu stanovených limitů investovat do fondů soukromého kapitálu, do nemovitostí, start-upů nebo infrastruktury.

U alternativního účastnického fondu budou poplatky a investiční strategie nastaveny volněji. To umožní investovat dynamičtěji a bez omezení okruhu aktiv. Budu bedlivě sledovat konstrukci tohoto produktu a jejich poplatky, aby střadatel nepodstupoval zbytečně vysoké riziko a neplatil předražené poplatky.

Zcela novým produktem je tzv. dlouhodobý investiční produkt (DIP), který bude daňově podporován. Banky, kampeličky, obchodníci s cennými papíry, investiční společnosti a samosprávné investiční fondy, budou moci nově nabízet své služby investičního nebo spořícího typu jako dlouhodobý investiční produkt.

Daňová podpora

Daňová podpora bude od roku 2024 upravena s ohledem na zavedení tzv. dlouhodobého investičního produktu, který bude daňově uznatelný. Celkový limit na všechny daňově podporované produkty spoření na stáří bude podle návrhu činit 48.000 Kč ročně na poplatníka (dnes platí limit 24.000 Kč na penzijní fondy a 24.000 Kč na životní pojištění) a 50.000 Kč ročně na jeho zaměstnavatele (dnes je částka stejná, nově ji bude možno využít i ve vztahu k dlouhodobému investičnímu produktu). Zákon by tak nestanovil kolik a kde maximálně můžete posílat, ale volba by byla na vás.

V současnosti se daňové zvýhodnění pojí s úložkou nad 1.000 Kč měsíčně, nově tato hranice vzroste na 1.700 Kč měsíčně. Majetek z jednoho produktu může být bez ztráty daňové podpory převeden na jiný produkt stejného typu pouze při zrušení staršího produktu.

Motivace k přechodu do nových fondů

V současnosti není možná paralelní účast v transformovaných fondech (fondy z doby před rokem 2013) a v účastnických fondech (fondy vznikající od roku 2013), což snižuje motivaci účastníků k přechodu do účastnických fondů. Účastníky motivuje k setrvání v transformovaných fondech zejména garance nezáporného zhodnocení, která naopak v účastnických fondech neplatí.

Novela umožní zachování účasti v transformovaném fondu při současném přispívání do účastnického fondu, což by mohlo zvýšit motivaci k účasti v účastnických fondech. Státní podpora bude poskytována vždy jen na úložky do jednoho typu fondů.

Jste v důchodu a máte penzijko?

Jste v důchodu a chcete využít státní příspěvky na penzijko? Od července roku 2024, již vám nebudou vypláceny. Ministerstvo financí říká, penzijko je dlouhodobá tvorba úspor na důchodový věk, ke které motivuje státní podpora. Ta svůj smysl a efektivitu ztrácí, když se střadatel stane příjemcem starobního důchodu, protože III. pilíř pak pro něj funguje de facto jako pouhý krátkodobý spořící produkt se státní podporou.

Co očekávat v roce 2024?

Můžete se spolehnout na mediální masáž. Nová úprava penzijní reformy přináší změny, které mohou významně ovlivnit finanční budoucnost lidí. Tato reforma, měnící pravidla pro vlastní úložku i úložku zaměstnavatele či živnostníka, otevírá dveře pro širší nabídku produktů a služeb od finančních poradců a společností.

Nicméně, s tímto rozšířením přichází i zvýšené riziko setkání s nepoctivými poradci, což může vést k vážným finančním ztrátám. Může se jednat například o: nevýhodné řešení, neodborné zásahy do stávajících produktů, skryté poplatky, přehnané sliby budoucích výnosů, špatná diverzifikace a práce s portfoliem, neúplná transparentnost.

Toto udělejte

Jsou situace, kdy penzijko dává smysl. A sice, když vám může přispívat zaměstnavatel a když máte do důchodu více jak 5-10 let. Pozor na staré penzijní připojištění, které historicky nebylo schopno porážet inflaci a tím pádem peníze v nich uložené ztrácely kupní sílu. Pokud máte do důchodu více jak 10 let, doporučuji přejít do doplňkového penzijního spoření nebo použít nové produkty v rámci III. pilíře. Pokud máte do důchodu cca 5 let a chcete jistotu nezáporného zhodnocení, zůstal bych v penzijním připojištění, které v aktuálních dobách vysokých sazeb, může generovat lepších výnosů.

Osobně žádnou formu „penzijka“ nevyužívám a má to několik důvodů. Nelíbí se mi omezené možnosti ve výběru typu investic, které penzijní fondy mají. To má vliv na výnos a práci s penzijním fondem.

Dále se mi nelíbí, že o způsobu výběru prostředků, rozhoduje někdo jiný než já, jakož vlastník peněz. Nelíbí se mi, že mi někdo bude diktovat, kdy mohu své vlastní peníze vybrat, když bude mimořádná událost a také to, že o výši mého důchodu budou rozhodovat nějaké tabulky, koeficienty a výpočty, které se v čase mohou měnit – v době mého odchodu do důchodu, mohou být tyto výpočty a koeficienty nevýhodné.

Já raději dlouhodobě globálně investuji a svou rentu z investic si plánuji sám. Tím neříkám, že takto máte přemýšlet také. Každý investor je jiný. Je-li pro vás státní příspěvek lákavý, správné nastavení penzijního spoření pro vás bude výhodné. Pokud vám daňové odpočty dávají smysl, nový dlouhodobý investiční produkt bych vám doporučil. Ovšem využívejte všechny nástroje efektivně, správně si je nastavte a hlavně diverzifikujte. Přeji vám moudrý výběr.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

Jak nejlépe zhodnotit peníze: Průvodce pro začátečníky

Jak nejlépe zhodnotit peníze: Průvodce pro začátečníky

Každý chce, aby jeho peníze nepracovaly jen na pokrytí běžných výdajů, ale…

Vyvážená diverzifikace portfolia: Klíč k dlouhodobému a stabilnímu příjmu

Vyvážená diverzifikace portfolia: Klíč k dlouhodobému a stabilnímu příjmu

Když přemýšlíme o budoucnosti a plánování příjmů, je zásadní volit strategii, která…

Dlouhodobý investiční produkt (DIP), to lepší co vymyslel stát - nebo se mýlím?

Dlouhodobý investiční produkt (DIP), to lepší co vymyslel stát - nebo se mýlím?

Zcela novým produktem od roku 2024, ve spoření na důchod, je tzv. dlouhodobý…