Jak získat hypotéku a její procesy v bance

Hypotéka. Velký zásah do života. Půjčíte si peníze od banky, které následně splácíte. Na druhou stranu získáte vlastní domov, vlastní nemovitost, která vám bude říkat pane. Už nebudete nikomu platit za nájem, nebudete muset se někoho ptát zda si můžete pořídit psa, ale získáte něco, kde se dalších X let budete radovat ze života. Takhle jsem to alespoň vnímal já s moji ženou a v dnešním článku vám popíši, jak získat hypotéku a jaké procesy vás čekají.

Měl jsem velké sny

Vzhledem k tomu, že jsem vyrůstal v rodinném domě, věděl jsem, že jednou rodinný dům chci vlastnit.

Jako malý kluk jsem si říkal, že můj dům bude obrovský, bude mít bazén, vířivku a spousty trávy na hraní fotbalu. A nutno říct, že mi to zůstalo, až na ten fotbal a vířivku.

Jednoho dne padlo rozhodnutí, postavme si rodinný dům. Roky pomáhám a ukazuji lidem jak získat hypotéku, tudíž jsem si říkal, že uzrál čas i pro nás.

Dobře tedy, vyjednám pro nás nejlevnější hypotéku s podmínkami, které nám budou vyhovovat a bez zbytečných plateb za pojištění a další nesmyslné „služby“ banky.

Neustále jsem se sám sebe ptal: jak získat hypotéku tak, abych do toho nemusel dávat své vlastní peníze. A jak by měl náš nový domov vypadat?

Samozřejmě jsem měl velké oči. Musí mít alespoň 250 metrů čtverečních, dvě patra, ať děti mají velké pokoje a místo, kde si mohou hrát. Ovšem poté jsme zjistili, kolik by to stálo (výstavba, náklady …). Hups, šest milionů je hodně.

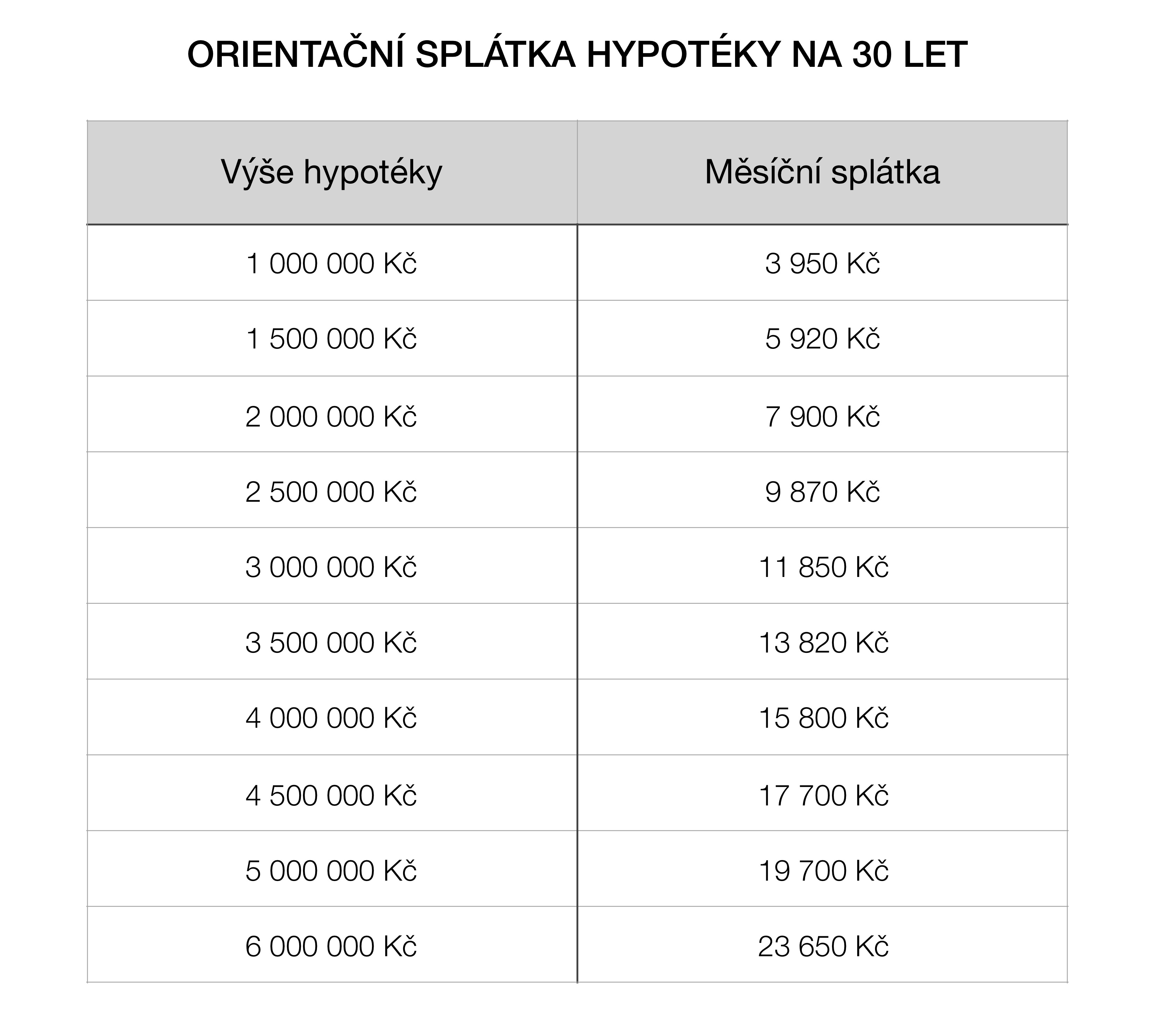

Níže najdete orientační propočet výše hypotéky a její splátky.

1 TIP: propočítejte si vše. Příjmy, výdaje, kolik si půjčit …

Nechtěli jsme platit náklady za tak velký barák a také jsme si nechtěli brát hypotéku na 6 milionů. A proto jsme začali přemýšlet nad praktičností. Najednou nám vyšel bungalov s plochou 150 metrů čtverečných, cena baráku cca 3 miliony korun. To by šlo.

Měli jsme jeden cíl a sice jak získat hypotéku a nedat do toho ani korunu. Bohužel banky přestaly lidem půjčovat 100% všech nákladů na pořízení domu či bytu. Věděli jsme, že potřebujeme vlastní peníze. Dále jsme věděli, že banky na 80% hypotéku poskytují výhodnější úrokovou sazbu. To znamená, že pokud je rozpočet na dům 3 miliony korun, musíme mít 600 tisíc vlastních.

Byla tady varianta, že bychom si 600 tisíc korun půjčili přes nějaký úvěr, třeba stavební spoření, ale nechtěli jsme se zatěžovat dalším úvěrem. Proto jsme se rozhodli, že bez vlastní hotovosti do toho nepůjdeme. Nic nás netlačilo a raději jsme počkali, než bychom si vzali dražší 90% hypotéku s vyšší úrokovou sazbu, popř. řešit vlastní peníze přes úvěrem ze stavebního spoření.

Pokud se neorientujete v hypotečních pojmech, navštivte článek Vše co potřebujete vědět o hypotéce aneb hypoteční slovník.

2 TIP: oslovte i ostatní banky a ne pouze banku, kde máte účet. Na co se ptát?

Přemýšlíte jak získat hypotéku a ve které bance? Neuspěchejte výběr banky, která vám bude financovat nemovitost, neboť je to ten nejdůležitější krok. Každá banky počítá jinak příjem domácnosti, některá uznává diety, některá uznává jen 70% rodičovské apod. U sebe jsem natrefil na banku, která dle jejich propočtu příjmu z mé daňovky řekla, že mám patnáct tisíc příjem, jiná banka vypočítala, že mám čtyřicet tisíc korun příjem.

U výstavby srovnávejte podmínky. Porovnávejte jak banky čerpají hypotéku, ptejte se jestli je možno čerpat v první fázi více peněz než máte rozestaveno, dále zda je nutná návštěva odhadce nebo stačí zasílat fotky, kolik stojí návštěva odhadce, kolik dělá poplatek za čerpání, atd.

Každá banka má jiné podmínky a jinak nastavenou metodiku – srovnávejte, ptejte se.

Jakmile máte užší výběr bank, požádejte o nabídky a tyto nabídky ukazujte jednotlivým konkurenčním bankám, díky tomu budete mít lepší úrok a podmínky.

Přesně toto jsme udělali my a nyní máme podmínky hypotéky, které nám vyhovují a neplatíme za zbytečnosti.

3 TIP: Žádost o úvěr podepsat jen s jednou bankou – cesta, jak získat hypotéku

Před tím než banka někomu půjčí peníze, prověří registry žadatelů. Což je seznam, který bance říká, jak velké máte dluhy, v jaké výši a zda-li splácíte. Aby to mohla udělat, je nutné aby žadatel podal tzv. žádost o úvěr. V žádosti se uvádí počet členů v domácnosti, příjem, kolik splácíme na dalších úvěrech a další. Dále je třeba uvést limity kontokorentů na účtu (účtech), limity kreditních karet, také musíme znát kolik si chceme půjčit peněz a na co. To jsou první kroky k tomu jak získat hypotéku.

Pokud bude problém v registrech, pak nemá cenu pokračovat dál. Zda-li bude vše v pořádku, můžeme nechat potvrdit příjmy u zaměstnavatele (popř. OSVČ dodají daňové přiznání) a pokračovat dál.

Existují situace, které mohou zkomplikovat bezproblémové splácení hypotéky. Více jsem o tom sepsal v článku ZDE.

4 TIP: komunikujte s odhadcem

Jakmile máme vyřešené registry a vše je v pořádku, je zde další proces v cestě jak získat hypotéku, důležitý proces. Odhad nemovitosti. Aby vám banka mohla půjčit peníze, potřebuje si prověřit, jakou nemovitost dáváte do zástavy a její cenu. Z odhadu se odvíjí kolik peněz vám banka půjčí, proto je důležité komunikovat s odhadcem, být na místě prohlídky, sdělit mu záměry a výši investice. Odhadce vám poradí a vše upřesní tak, aby jste dostali tolik, kolik potřebujete.

Aby mohl odhadce vytvořit odhad nemovitosti, je třeba připravit určité dokumenty. Jiné dokumenty bude potřeba pro koupi nemovitosti a jiné bude potřeba pro výstavbu nebo rekonstrukci nemovitosti:

- koupě nemovitosti: budete potřeba návrh kupní smlouvy, původní smlouvu na základě které aktuální majitel pořídil (nabyl) nemovitost, list vlastnictví

- výstavba nebo rekonstrukce nemovitosti: rozpočet na rekonstrukci.

Podklady pro odhadce i hypotéku se mohou lišit, záleží na bance.

Hypotéka ve schvalovacím procesu

Jakmile máme potvrzený odhad nemovitosti a zároveň všechny potřebné dokumenty již jsou v bance, proběhne schvalovací proces. V tuto dobu se odesílá veškerá dokumentace ke schválení na centrálu banky, na tzv risk.

Pos chválení riskem se začnou připravovat úvěrové smlouvy a následně podpis hypotéky. V tuto dobu již největší práci v procesu jak získat hypotéku máme za sebou. Nyní vše může trvat v rozmezí od jednoho do třech týdnů, v závislosti na vytížeností centrály (dovolená, léto, množství práce …).

Doufám, že vám článek napověděl a ukázal to, co se děje v pozadí schvalování hypotéky. Nejvíce mě vždycky potěší, když klientovi vyjednám nižší úrokovou sazbu než mu bylo nabídnuto. Poslednímu klientovi se mi to povedlo o 0,3%.

Chcete-li nižší úrokovou sazbu a tím nižší splátku své hypotéky, kontaktujte mne, rád vám pomohu.

JAK BYSTE MĚLI NASTAVIT HYPOTÉKU A KTERÁ BANKA JE PRO VÁS NEJVÝHODNĚJŠÍ?

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

Vše co potřebujete vědět o hypotéce - hypotéka a její slovník

Vše co potřebujete vědět o hypotéce - hypotéka a její slovník

Hypotéka může být dobrý sluha, ale také zlý pán. Vše záleží na…

Je výhodnější státní hypotéka (půjčka pro mladé) nebo klasická hypotéka?

Je výhodnější státní hypotéka (půjčka pro mladé) nebo klasická hypotéka?

Chcete stavět, koupit byt? Státní hypotéka (půjčka od státu) se může jevit…

Na český trh vstupuje studentská hypotéka. Jak ji využít?

Na český trh vstupuje studentská hypotéka. Jak ji využít?

Poslední dobou se množí dotazy na téma hypotéka a studenti. Jde to…