Jak zhodnotit peníze a kde je zhodnocení peněz nejlepší?

Generovat vyšší výnos než nabízí v bance. To je cílem ne jedné domácnosti a jedince. Jak zhodnotit peníze a kde je zhodnocení peněz nejlepší, abyste měli o 2% vyšší výnos než v bance? Kdybych měl odpovědět krátce, vypadalo by to takto:

- doba investování do 1 roku = spořící účet,

- doba investování 2 – 3 roky = spořící účet, termínovaný vklad (třeba nabídka J&T banky),

- doba investování 4 – 6 let = stavební spoření, dluhopisový podílový či ETF fond, nemovitostní fond,

- doba investování 6 – více let = podílový fond, indexový fond (ETF), penzijní připojištění (PP), doplňkové penzijní spoření (DPS), akcie, nemovitosti, komodity.

Ovšem ono to není tak jednoduché, jak se na první pohled zdá.

Co je důležité si uvědomit

Při rozhodování, který z finančních produktů ke zhodnocení peněz použít na období 6 a více let, hraje roli několik faktorů. Zde už je nutné prostudovat detailněji nabízené produkty. Abychom se mohli rozhodnout, který produkt zvolit, ovlivňují nás tyto otázky:

- Za jak dlouho budu peníze potřebovat

- Inflace

Pokud budu potřebovat peníze až za 6 let, mohu je uložit do produktů, které nabízí vyšší výnos. Víme-li, že cílem ČNB je mít inflaci na úrovni 2 % ročně, musí produkt dlouhodobě vydělávat, minimálně, více jak dvě procenta ročně.

Jak zhodnotit peníze, jaké jsou nejlepší možnosti na 6 a více let?

Penzijní připojištění a doplňkové penzijní spoření

O těchto produktech jsem psal v článku ZDE. Za zmínku stojí, že produkty jsou vhodné pro lidi, kteří chtějí využít státní podpory a přispívá zaměstnavatel. Ovšem je důležité správně nastavit výši posílané částky.

Penzijní připojištění je předpokládán výnos kolem 1,5% ročně. Reálně tedy víme, že hrozí ztráta kupní síly vložených peněz. Jsou situace, kdy pro lepší zhodnocení peněz se vyplatí přejít ze starého penzijního připojištění do nového doplňkového spoření, více jsem psal v tomto článku. Jednou z výhod je, že část peněz si po 15 letech odkládání můžete vybrat.

Doplňkové penzijní spoření je vhodnější díky širší nabídce strategií a dlé mého názoru splňuje kritérium nejlepší zhodnocení peněz. Díky správné volbě strategií, mohou peníze pracovat v rozmezí 3 až 5 % ročně. Společně se státní podporou je tento produkt zajímavý. Ovšem opět je důležité správně nastavit výši posílané částky.

Indexový fond (ETF fond), podílový fond

O výhodách investování do podílového fondu jsem psal v článku Co je podílový fond a jak funguje. Stejně jako článek o výhodách investování do indexového fondu: Co je indexový fond, jak funguje a pro koho se hodí.

Akciové fondy investují do akcií. Obecně se dá říct, že na akciích (a obecně na investování) je založena ekonomika, a proto pokud vyberete správné akciové fondy pro dlouhodobé odkládání peněz, nemůžete udělat chybu.

Jak zhodnotit peníze ve fondech? Je třeba si pohlídat správnou volbu diverzifikace, vybrat zkušeného správce a fond, a také platit nízké nízké poplatky. Do fondů můžete investovat od malých částek, mají dobrou diverzifikaci a potřebujete-li peníze vybrat, pak během pár dnů máte peníze na účtu. Předpokládaný výnos ve fondech je okolo 8% ročně.

Akcie, nemovitosti, zlato

Na to abyste dosahovali rozumného výnosu na akciích a nepodstupovali velké riziko ztráty, potřebujete velký balík peněz. Podobné to je s nemovitostmi. Investovat pro výnos do zlata, je z mého pohledu skeptické. Zlato má uchovávat hodnotu. Dává mi smysl vydělat dlouhodobě v akciových fondech a z výnosu nakupovat zlato a uchovat tak hodnotu.

Kde více naspoříte?

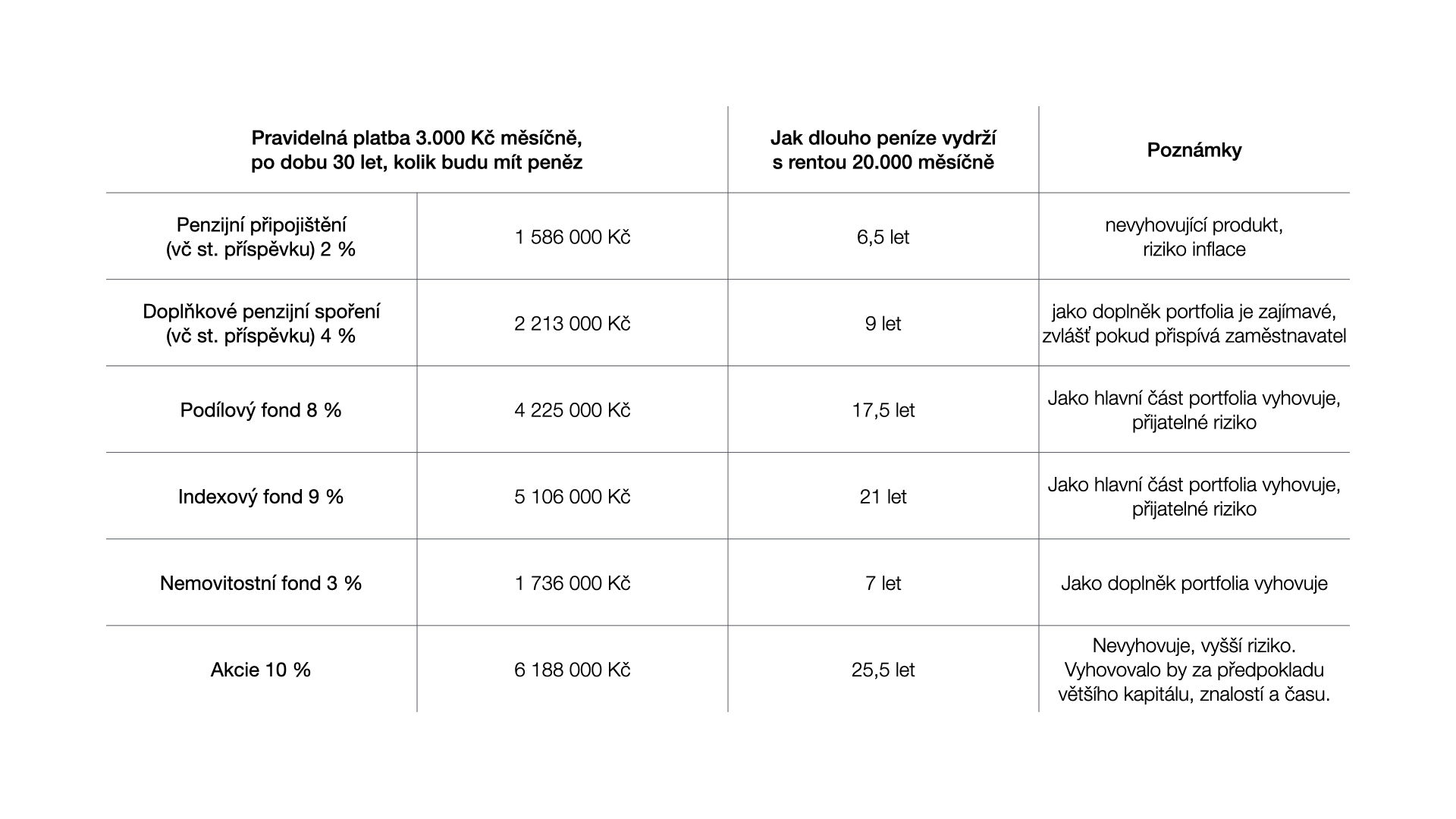

Níže v tabulce vidíte, kde bude nejlepší zhodnocení peněz na dobu více jak 6 let. Jako příklad jsem zvolil 3.000 Kč měsíčně, po dobu 30 let.

Nejvyšší výnos s rozumným a akceptovatelným rizikem bude v podílových či indexových fondech.

Rada na závěr

Asi si říkáte něco ve smyslu, tak a teď mi dá do hlavy, že ho musím kontaktovat, aby investování dopadlo dobře. A máte pravdu, ale řeknu to jinak.

Vím, že to asi bude znít jako klišé, ale vyhledejte zkušeného poradce, který vám portfolio poskládá. Nemusím to být já, ale kdokoliv zkušený. Opakuji, zkušený. Říkám to proto, protože mě kontaktoval čtenář, který dostal nabídku investice od své banky. Nabídka neměla hlavu a patu, byla příliš riziková a nákladná, neodpovídala rizikovému profilu klienta.

Před tím než se rozhodnete investovat, ujasněte si, co od produktu očekáváte, jaké riziko jste ochotni tolerovat, za jak dlouho budete peníze potřebovat. Zkušenosti poradce vám dávají jistotu, že investování dopadne dobře. Zkušený poradce doporučí a minimalizuje riziko.

Mate-li otázky, na které jste nedostali odpověď, napište mi nebo zvolejte, rád vám pomohu

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

Banka nebo nezávislý investiční poradce? Jeden rozhovor, který mě přiměl konečně napsat tento článek

Banka nebo nezávislý investiční poradce? Jeden rozhovor, který mě přiměl konečně napsat tento článek

Nedávno jsem seděl na výroční schůzce s klientem, se kterým spolupracuji už…

Jak přemýšlet o investicích v roce 2026, do čeho investovat?

Jak přemýšlet o investicích v roce 2026, do čeho investovat?

Na přelomu roku se tradičně objevují investiční výhledy, predikce a „zaručené scénáře“…

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

Když trh dosáhne nového maxima, většina lidí udělá jedinou věc: zpomalí, stáhnou…