Fondy životního cyklu jsou stejně dobré jako taxi = zbytečně drahé

Fondy životního cyklu řadím mezi zajímavé produkty a myslím si, že marketingově se jedná o geniální řešení, na které spousty lidí bude slyšet. V podstatě se jedná o „finančního autopilota“ a takové perpetuum mobile.

Kdo by nechtěl produkt, který za klienta (finančního poradce) volí sám podíl akcií a dluhopisů v portfoliu. Ale co jeho nákladovost? Jak si poradí s dobou čerpání renty? Umí reagovat na aktuální dění na trzích? Jaké má nevýhody? Rozdíly mezi investováním a finančním autopilotem je značný.

Jak fondy životního cyklu fungují?

Pokud vám důchod není lhostejný a přemýšlíte nad odkládáním peněz, zvolte fondy životního cyklu. Získáte tím nástroj, o který se nebudete muset starat, nebudete muset vybírat podílové fondy a ušetříte tak práci finančnímu poradci. Tento produkt většinou nabízejí poradci, kteří se investicím nevěnují.

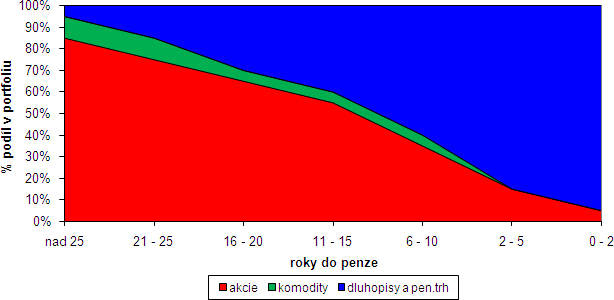

Fondy životního cyklu jsou složeny z podílových fondů (akciový, dluhopisový atd.). Podle délky spoření a zvolené strategie, bude automaticky nastaven podíl akcií a dluhopisů v portfoliu. To znamená na začátku doby spoření, kdy do důchodu zbývá 20 nebo 30 let, bude akciová složka větší (pakliže jste dynamický investor). Postupem času se část peněz bude přesouvat do dluhopisových fondů (orientační obrázek níže). Vše se děje automaticky, investor se o nic nestará. To zní dobře, ne?

Jaké jsou poplatky?

Poplatky ve fondech životního cyklu jsou obdobné jako u podílových fondů. A také zde se můžete setkat s nabídkou investice bez vstupních poplatků. Co to znamená se dozvíte v článku ZDE.

Ovšem ve fondech životního cyklu se zbytečně duplikuje jeden poplatek: manažerský (správcovský).

Vstupní poplatek: jedná se o klasický poplatek, který je vidět u podílových fondů. Pohybuje se v rozmezí 2,5% až 5%, v závislosti na zvolené strategii.

Poplatky za správu (správcovský): řádově se pohybují mezi 1% až 3%. Tato hodnota by se mi jako investorovi nelíbila, neboť tyto poplatky hradí investor 2x. Jak už jsem si řekli výše, fondy životního cyklu investují do podílových fondů. První správcovský poplatek je u fondu životního cyklu, druhý správcovský poplatek je u podílového fondu v portfoliu. Tyto poplatky snižují výnos.

Někteří finanční poradci využívají neznalosti lidí a nabízejí přímé investice do podílových fondů. Co to vlastně znamená? Existují přímé investice do podílových fondů? Napsal jsem o tom článek, více o přímé investici čtěte zde.

Doba čerpání renty

Před tím než se rozhodnete zda je tento produkt pro vás vhodný, zvažte všechny pro a proti. Je nutné rozeznávat dva pojmy. Fázi spoření a fázi čerpání renty.

Příklad:

Fáze spoření – je vám 40 let, do důchodu chybí 25 let, tzn. v začátcích spoření budete odkládat více peněz do akciových fondů. Čím více se budete blížit k odchodu do důchodu, budou akciové fondy nahrazovat dluhopisové fondy (popř. fondy peněžního trhu). Na konci programu budete mít vše v dluhopisových fondech a fondech peněžního trhu.

Fáze čerpání renty – v 65 letech půjdete do důchodu, ve kterém budete dalších cca 20 let, tzn 50% naspořených peněz budete potřebovat až za 10 let. Tyto peníze je vhodnější nechat v akciových fondech a není třeba je přesouvat do konzervativních nástrojů.

V tomto vidím nevýhodu tohoto produktu, který zbytečně připravuje střadatele o výnosy a investovat do podílových nebo indexových fondů se mi jeví jako lepší variantou. Získáte tím menší náklady a lepší práci s portfoliem.

Analyzoval jsem několik produktů s názvem fondy životního cyklu a můj verdikt zní: nevhodné z důvodu výše popsaných. Doporučuji portfolio se strategií a vhodnou diverzifikaci.

Výhody a nevýhody fondu životního cyklu

Výhody:

- jednoduchý

- bez nutnosti znalostí

- lze již od 500 Kč měsíčně

- různé strategie

Nevýhody:

- poplatky

- doba čerpání renty

- reakce na trhy

Závěrem

Fondy životního cyklu jsou stejně dobré jako taxi – někdy se hodí, ale dlouhodobě je používat nechcete – nepoužívejte „předražené taxikáře“.

Spíše vám ale doporučím se v investování vzdělávat popř. najít si někoho, kdo vám pomůže vyznat se v džungli investičních nabídek. Pokud chcete s něčím poradit nabízím vám pomocnou ruku, neváhejte se mi ozvat.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

Když trh dosáhne nového maxima, většina lidí udělá jedinou věc: zpomalí, stáhnou…

Sázíte na akcie Nvidia, Tesla a Apple? Možná děláte tu největší chybu

Sázíte na akcie Nvidia, Tesla a Apple? Možná děláte tu největší chybu

Představte si to: sedíte v kavárně s klientem na výroční schůzce, klient…

Co se stane s trhy, když úrokové sazby klesnou?

Co se stane s trhy, když úrokové sazby klesnou?

Historie ukazuje některé z výhledů pro akcie, dluhopisy a další investice. Velké…