Proč pravidelné investování, pro koho se hodí a co si ohlídat?

Postupem času získává na větší oblibě tzv. pravidelné investování. O co se jedná? Pravidelná investice představuje nejdostupnější a nejefektivnější způsob, jakým můžete postupně nashromáždit zhodnotit své peníze více, jak nabízí v bance. Používáme jej u investice do indexových či podílových fondů, také do doplňkového penzijního spoření a dalších. Účel odkládání volných peněz může být různý – třeba chcete zajistit svým dětem vzdělání, nebo chcete v důchodu čerpat rentu z portfolia a mít lepší důchod.

Většina lidí se investování bojí, nemají zkušenosti popř. mají špatnou zkušenost.

Pro koho je pravidelné investování vhodné?

Bez nadsázky říkám, že pravidelně investovat může kdokoliv. Určitě by o pravidelném investování měli vážně přemýšlet mladí lidé na počátku své profesní kariéry, kteří již začali vydělávat. V investování totiž platí, že čas je na vaší straně. Čím dříve začnete investovat, o to více pocítíte kouzlo složeného úročení a díky tomu budete minimalizovat riziko prodělku.

Úplně slyším mladé lidi jak říkají: cože, pravidelné investovaní, teď když jsem mladý? Ano! Pokud tento návyk získáte již nyní, bude v budoucnu vaše finanční gramotnost efektivnější. Věřte mi, vím o čem mluvím. Úplně stejně jsem přemýšlel v mládí.

Pravidelné investování a jeho výhody

- Pravidelné investování vytváří správný návyk. Všichni víme, jak lákavé je utratit volné peníze, ale pravidelné investování nám v tom dokáže zabránit (alespoň do určité míry), protože je nevidíme na bankovním účtu.

- Peníze vydělávají více, než kdybyste je nechaly ležet v bance.

- Peníze máte snadno a rychle k dispozici.

- Další výhoda pravidelného investování je, že zainvestované peníze mohou sloužit na neplánované výdaje. Tím, že peníze nemáte na běžném účtu, tak je neutratíte. Avšak v případě, že máte neplánované výdaje, můžete je vybrat. A když neplánované výdaje nejsou, nic se neděje, peníze pracují složeným úročením a vydělávají další peníze.

- Průměrování nákladů. Mnoho lidí má obavy z kolísání trhů. Díky pravidelné investici ve stejné výši neřešíte trh, ale pravidelně nakupujete podíly. Když je podíl dražší, nakoupíte méně podílů, když je levnější, nakoupíte více podílů. Tímto způsobem průměrujete cenu a v dlouhodobém čase generujete zisk i na 50% propadu trhu.

- Pravidelné investice do podílových fondů vytváří správné návyky v důchodu. Díky tomu se naučíte hospodařit s penězi v důchodu a díky tomu vám peníze déle vydrží

Můžete se také setkat s investováním bez vstupních poplatků. Ano lze to. Bohužel to má háček, více v článku podílové fondy bez vstupního poplatku.

Jaké jsou rizika pravidelného investování aneb co si ohlídat?

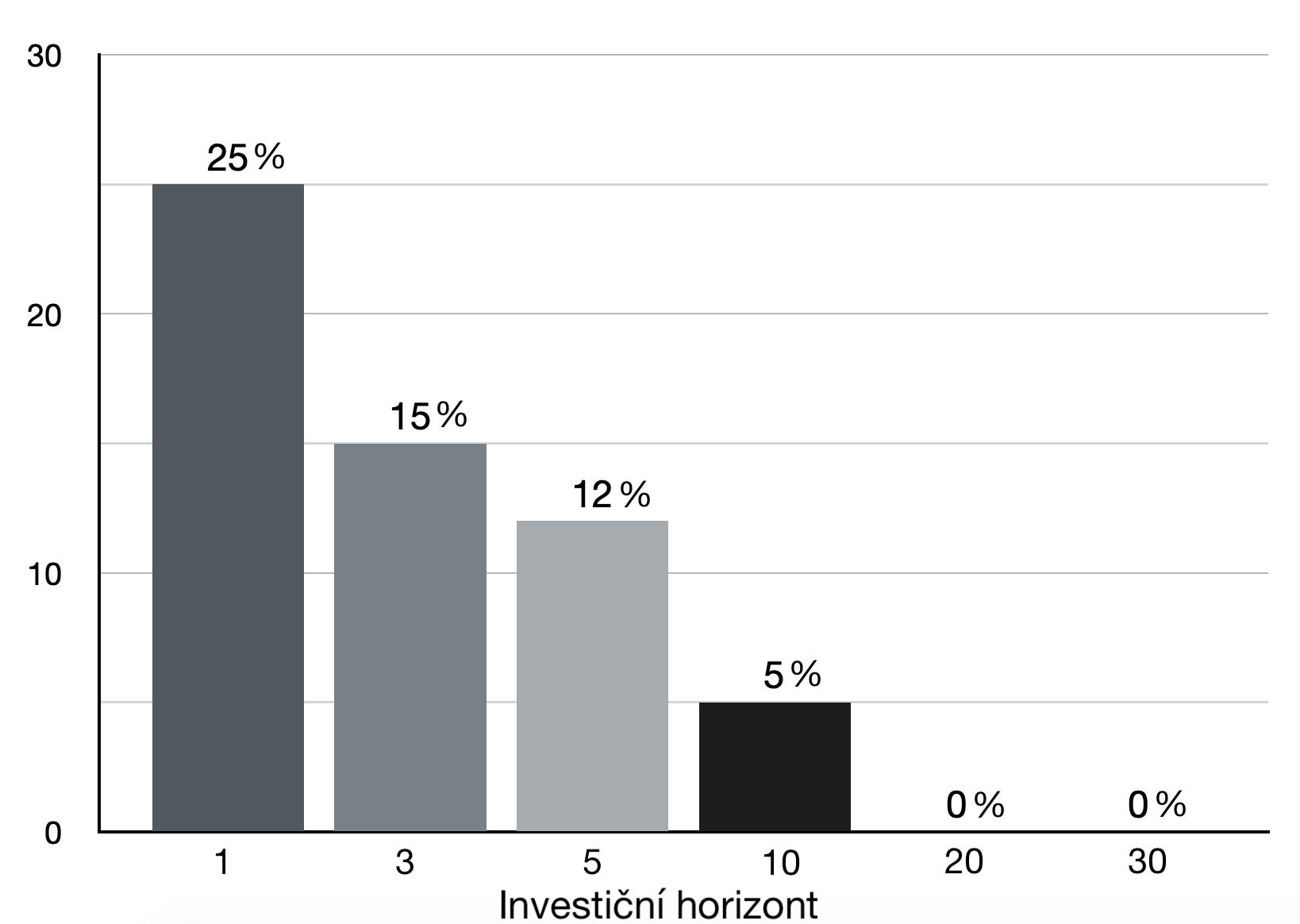

Hlavním rizikem pravidelného investování může být krátký investiční horizont, nevhodná diverzifikace a špatně zvolený fond. Znamená to, že pokud budete chtít zhodnotit peníze na 3 roky a vy si pro to vyberete pravidelné investování, je velká pravděpodobnost toho, že po třech letech budete v mínusu.

Ovšem pokud máte investiční horizont více jak 10 let, je pravidelné investování do fondů tou nejlepší cestou. Zvolíte-li si správné fondy a vhodnou diverzifikaci, budete mít výnos vyšší než v bance můžete na konci investování být v mínusu.

Pravděpodobnost ztráty pravidelné investice

Proto je důležité si pohlídat investiční horizont, správnou diverzifikaci a vhodný fond.

Jak na tom bude pravidelná investice v dobách poklesu?

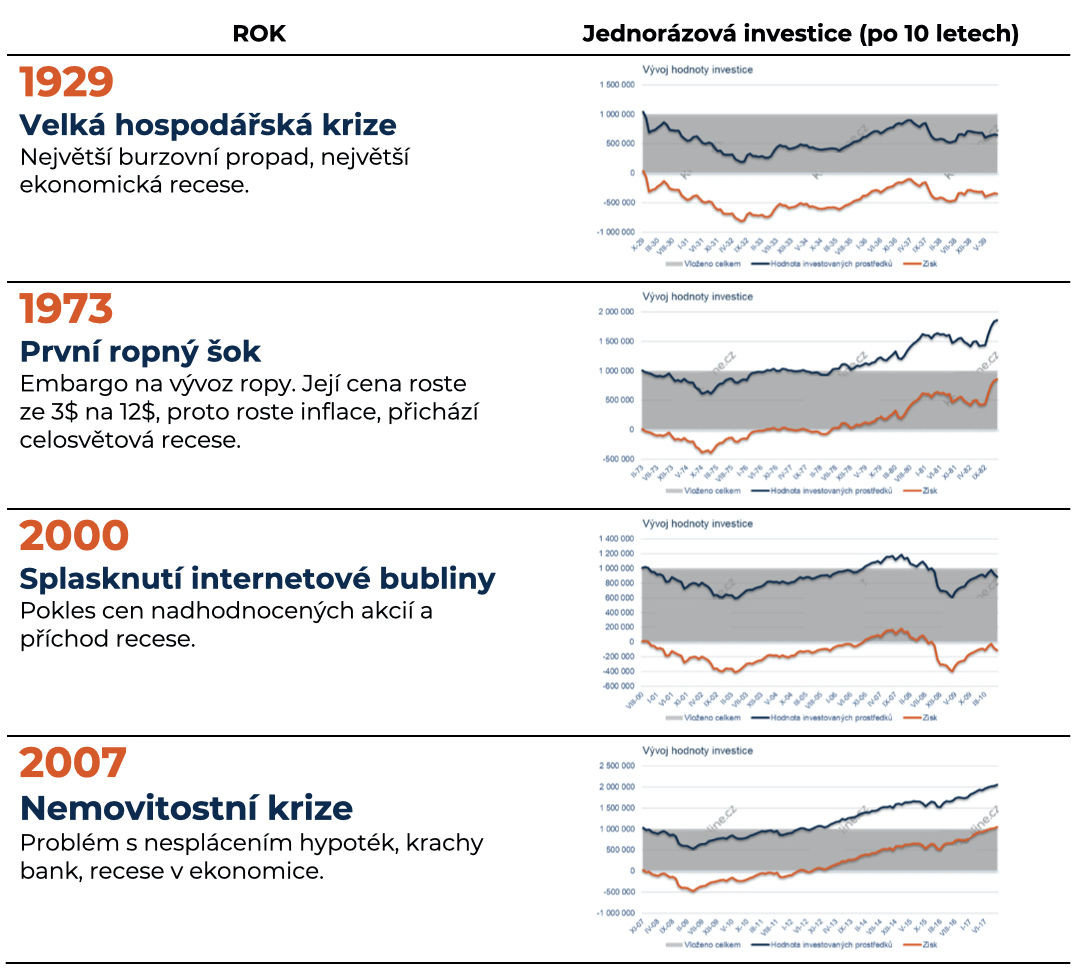

Histroie má za sebou několik krizí. Jednou z největších byla v roce 1929 Velká hospodářská krize. Co kdybyste začali pravidelně investovat v době poklesů trhů? Níže vidíte, že po deseti letech investování budete v plusu.

Má pravidelné investování cenu nebo je lepší nechat peníze v bance?

Dlouhodobé pravidelné investování má cenu. Nebudu zde uvádět kolik byste vydělali, ale zajímají-li vás čísla, napsal jsem o tom článek, kde jsou konkrétní hodnoty, produkty a jak dlouho lze z peněz čerpat rentu z portfolia, více ZDE.

Vím, že to asi bude znít jako klišé, ale vyhledejte zkušeného poradce, který vám ukáže a diverzifikuje portfolio. Nemusím to být já, ale kdokoliv zkušený. Opakuji, zkušený. Říkám to proto, protože mě kontaktoval čtenář, který dostal nabídku investice od své banky. Nabídka neměla hlavu a patu, byla příliš riziková a nákladná, neodpovídala rizikovému profilu klienta.

Pokud jste v článku nenašli odpovědi na své otázky, napište mi nebo zavolejte, poradím vám.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

Jak přemýšlet o investicích v roce 2026, do čeho investovat?

Jak přemýšlet o investicích v roce 2026, do čeho investovat?

Na přelomu roku se tradičně objevují investiční výhledy, predikce a „zaručené scénáře“…

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

Když trh dosáhne nového maxima, většina lidí udělá jedinou věc: zpomalí, stáhnou…

Analýza Dluhopisy Republiky 2026: vyplatí se nové státní dluhopisy?

Analýza Dluhopisy Republiky 2026: vyplatí se nové státní dluhopisy?

Aktualizováno 19. 5. 2026: Po několikaleté pauze se Dluhopisy Republiky vrací zpět.…