Jak si může OSVČ zvýšit důchod? Rady a tipy pro živnostníky

To, že živnostníci budou mít v důchodu nízký příjem, pokud neodvádějí na sociálním pojištění desetitisíce měsíčně, je známý fakt. V dnešním článku najdete jednoduchý způsob a srovnání, kde odkládat a jak si může OSVČ zvýšit výše důchodu. Je jenom důležité zvolit správný způsob odkládání peněz, začít včas a nejlépe ihned.

Kdo by dokázal vyžít s 5000 korunami na měsíc? Nebo jinak se zeptám, kdo chce zkoušet v důchodu s tolika penězi vyžít? Pokud jste si odpověděli, že pět tisíc (tolik odhadem dostane OSVČ s minimálními odvody) je v důchodu dost peněz, nečtěte dále, toto není článek pro vás.

Živnostníci se mohou setkat s tím, že jim někdo poradí, ať si zvýší odvody na sociální pojištění a tím se zvýší živnostníkům důchod. Ovšem po propočtu zjistíte, že pokud zvýšíte odvody, dostanete od státu méně peněz, než pošlete.

Lze mít OSVČ důchod vyšší i s minimálními odvody?

Není-li vám důchod pro OSVČ lhostejný, nabízí se jiná varianta: což takhle posílat více peněz, ale jinam? Je několik možností kam odkládat peníze.

Dle mých zkušeností se mi jeví zajímavé tyto možnosti:

- nemovitosti,

- nízkonákladové fondy,

- podílové fondy,

- akcie (přímé investice),

- vlastní podnikání.

Způsob odkládání peněz záleží na vás. Možná to budou nemovitosti nebo penzijko podporované státem. Nebo vyberete spořící účet protože tam není riziko. S trochou nadsázky se dá říct, že dnes je jedno co vyberete. Ale nebude vám to jedno v důchodu, kdy budete potřebovat peníze čerpat.

Myslím si, že způsob výběru zabezpečení na stáří je dobré konzultovat s finančním či investičním poradcem a mělo by mít minimálně tyto cíle:

- překonat inflaci

- určit si kolik odkládat (vše si dobře propočítat)

- začít okamžitě, nečekat na lepší čas

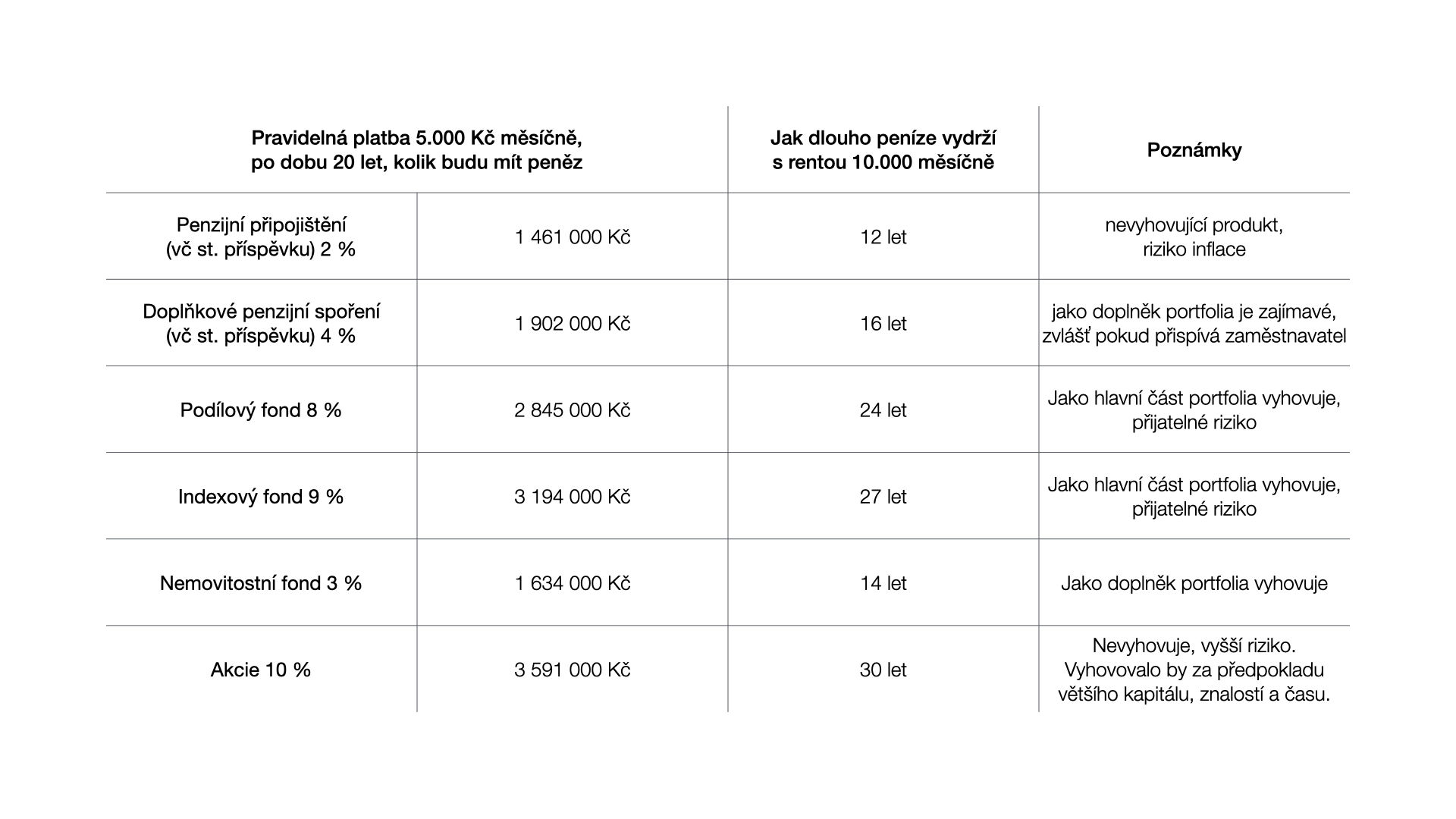

Jak by to mohlo vypadat a jaké má pro vyšší důchod OSVČ možnosti

Pojďme se podívat na to, o kolik více peněz v důchodu budete mít a jaké jsou rizika, pokud zvolíte správný produkt a své důchodové portfolio správně rozložíte. V příkladu budeme počítat s úložkou 5.000 Kč měsíčně, po dobu 20 let.

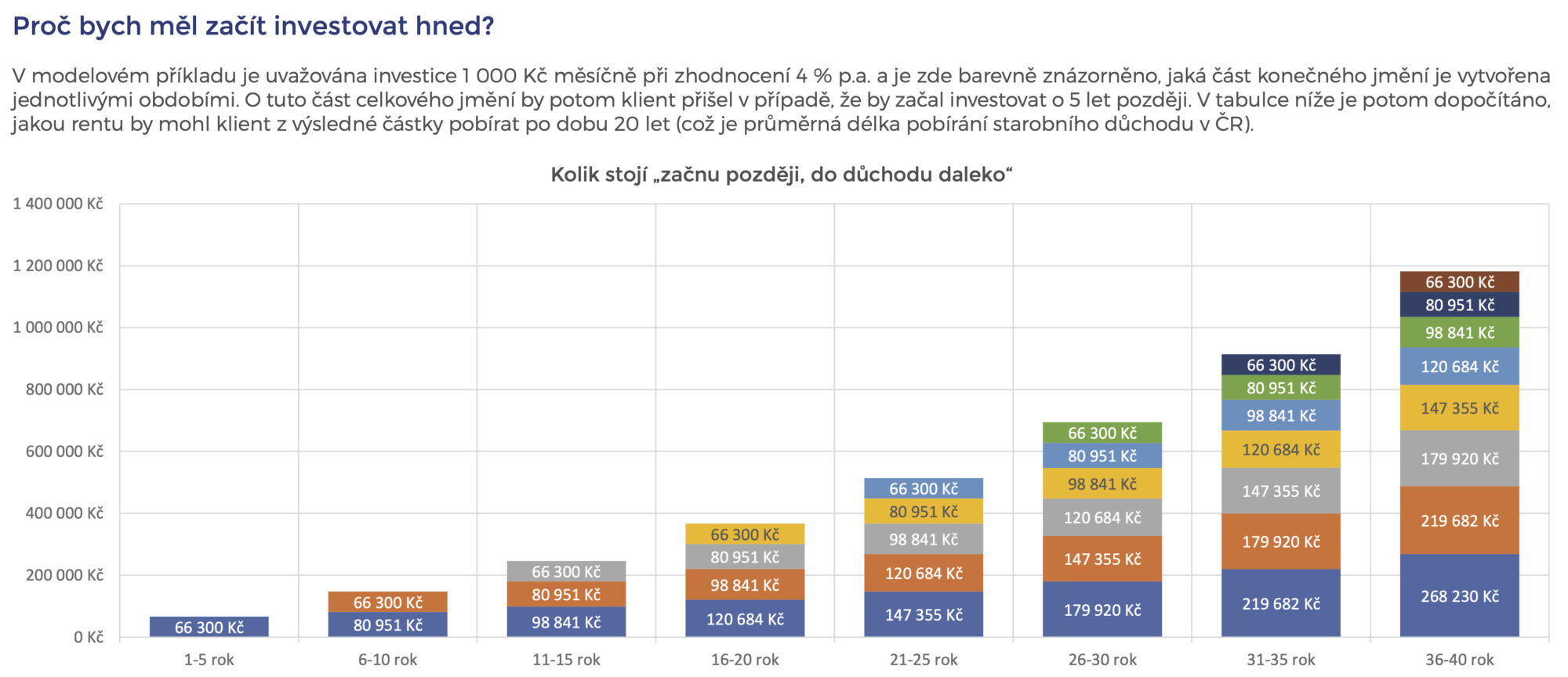

Proč začít ihned

Odkládat věci je jednoduché. Klasický argument, se kterým se setkávám, je „ještě mám čas“. Bohužel pravda je jinde. Umíme si koupit lepší notebook, rychlejší auto, větší bydlení, ale nelze si koupit čas. Čas je to nejdůležitější, co máme. Odklad investice o 5 let znamená, že o to více budeme muset dát ze své kapsy, protože pokud bychom začali dříve, složené úročení nám pomůže.

Podívejte se na obrázek níže, který na příkladu pravidelné investice 1.000 Kč měsíčně říká, o kolik peněz přijdete, když začnete investovat o 5 nebo dokonce o 10 let později.

Upozorním na jednu věc. Všimněte si, kolik peněz vydělá v čase první 3 pětiletky, je to více jak 50% hodnoty. Proto apeluji na všechny, neodkládejte, protože čím dříve začnete, tím lépe pro vaši rentu a váš důchod.

Chápu, že pro laika může být problémem se vyznat ve finančních produktech, znát jejich konstrukci, poplatky, rizika, výhody a nevýhody. Ne každý bude mít žaludek a čas na investování do akcií. Každý nástroj má svoje plusy a mínusy, který by každý investor měl před rozhodnutím znát. Nevíte-li si rady se správnou volbou investičního nástroje a chcete znát odborný a nezávislý názor, napište si o konzultaci.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

Jak nejlépe zhodnotit peníze: Průvodce pro začátečníky

Jak nejlépe zhodnotit peníze: Průvodce pro začátečníky

Každý chce, aby jeho peníze nepracovaly jen na pokrytí běžných výdajů, ale…

Vyvážená diverzifikace portfolia: Klíč k dlouhodobému a stabilnímu příjmu

Vyvážená diverzifikace portfolia: Klíč k dlouhodobému a stabilnímu příjmu

Když přemýšlíme o budoucnosti a plánování příjmů, je zásadní volit strategii, která…

Dlouhodobý investiční produkt (DIP), to lepší co vymyslel stát - nebo se mýlím?

Dlouhodobý investiční produkt (DIP), to lepší co vymyslel stát - nebo se mýlím?

Zcela novým produktem od roku 2024, ve spoření na důchod, je tzv. dlouhodobý…