Jsou programy Amundi Rentier 3S opravdu tak smart a sexy, jak tvrdí prodejci?

Aktualizace 13.1.2026: Investování je dnes široce diskutovaným tématem a mnoho lidí hledá efektivní způsoby, jak zhodnotit své peníze. Jedním z populárních produktů na českém trhu je investiční program Amundi Rentier 3S, který slibuje chytré (Smart) a atraktivní (Sexy) zhodnocení prostředků. Ale je tomu skutečně tak?

Co je Amundi Rentier 3S?

Program Amundi Rentier 3S je investiční strategie spravovaná společností Amundi Asset Management. Jedná se o program životního cyklu, vznikl 16.6.2014 a lidé ho využívají k zabezpečení se na stáří. Nabízí různé investiční profily s cílem kombinovat výnosy z akcií, dluhopisů a dalších aktiv. Produkt je prezentován jako vhodné řešení pro dlouhodobé investory, kteří chtějí své prostředky zhodnocovat s přiměřeným rizikem.

Výhody programu Amundi Rentier 3S

- Diverzifikace portfolia – investice jsou rozloženy mezi různá aktiva.

- Profesionální správa – fondy spravují odborníci na investice.

- Relativní dostupnost – investovat lze i menší částky.

Nevýhody a možná úskalí Amundi Rentier 3S

- Poplatky – mnoho investorů si neuvědomuje, že poplatky za správu mohou výrazně snižovat konečný výnos.

- Omezená flexibilita – přestože se jedná o investiční fond, likvidita není okamžitá a podmínky pro výběr prostředků mohou být méně výhodné.

- Výkonnost vs. tržní průměr – mnohé indexové fondy vykazují lepší dlouhodobé výsledky s nižšími náklady.

Ovšem někdy se vyplatí podívat se na to, co se s vašimi penězi opravdu děje.

Jaké strategie má Amundi Rentier 3S?

Investoři mají na výběr z několika investičních strategií, Amundi jim říká Linie. V nabídce je celkem 10 Linií, kdy desátá linie je nejrizikovější (100 % akcie) a první linie je konzervativní (100 % peněžní trh). Detaily na obrázku níže.

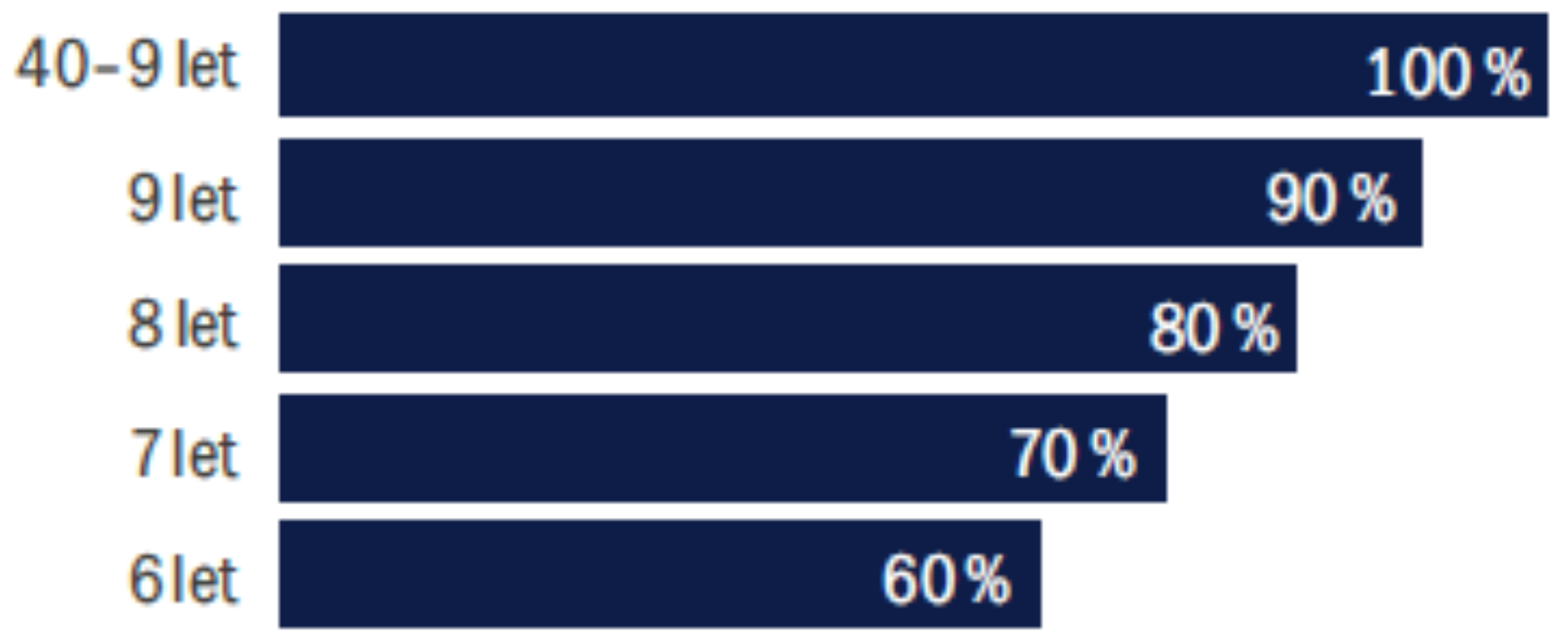

Co znamená program životního cyklu Amundi Rentier 3S?

Program životního cyklu reaguje na věk investora. To znamená, jak se blíží doba výběru peněz, přesouvají se peníze do bezpečnějších nástrojů (dluhopisu, peněžní trh).

Jinak řečeno, při zahájení investování má investor dynamičtější strategii (záleží na volbě Linie) a jakmile zbývá 10 let do konce programu, snižuje se každý rok akciová složka v portfoliu o 10 %, jak je vidět na obrázku níže.

Z mého program reaguje na věk investora, ale nereaguje na dění na trzích. Co když v dobách přesunu akcií budou akcie ve ztrátě a levnější k dalším nákupům? To jsou běžné situace na kapitálových trzích a z mého pohledu, je lepší mít nástroj nebo v nejlepším případě poradce, který dokáže dobře poradit a vše správně v průběhu investování nastavit.

Je třeba přemýšlet nad fázi akumulace kapitálu a také nad fázi, kdy peníze budou čerpány. Cílem by mělo být, aby takový nástroj zvyšoval hodnotu peněz v obou investičních fázích.

Do čeho program Amundi Rentier 3S investuje?

Jedná se o investiční řešení, které využívá nástroje největších investičních domů. Jednotlivé složení linií najdete níže.

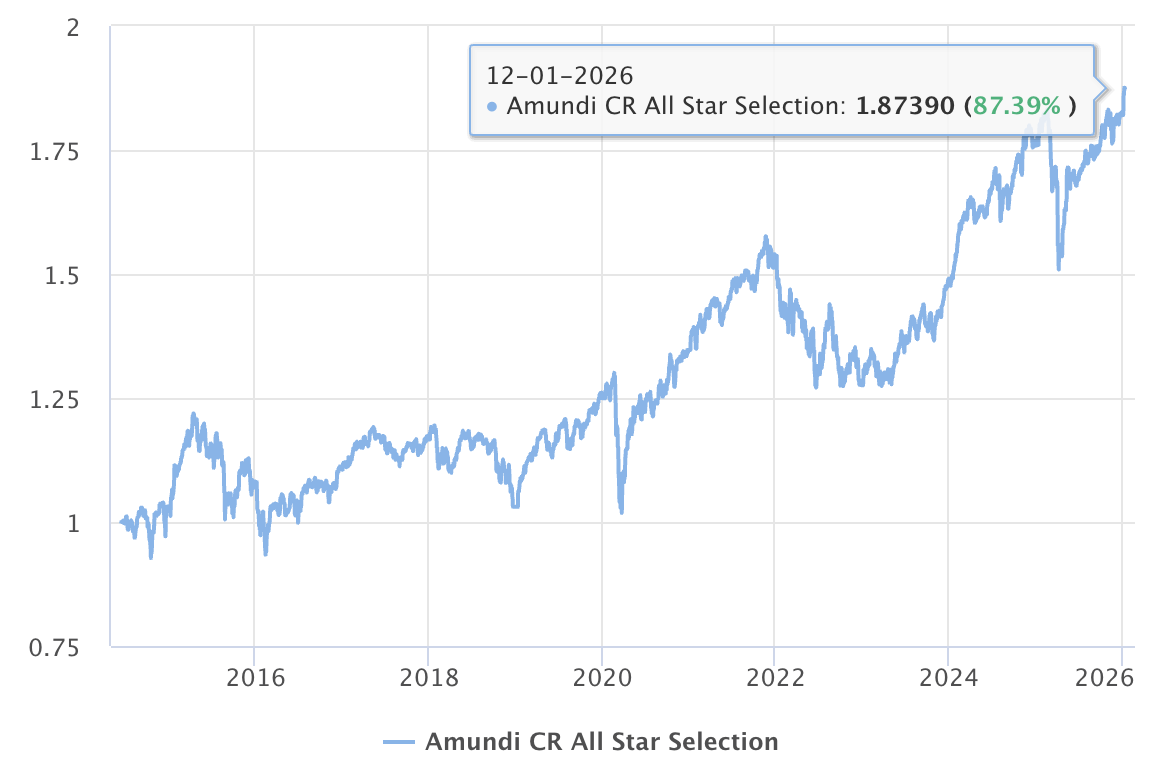

Většina investorů vybírá mezi liniemi 5 až 10, proto se podívám hlavně na tyto linie. Po detailnějším prozkoumání zjistíme, že program Rentier 3S využívá pro zmíněné linie fondy Amundi Fund Selection-Conservative a Amundi CR All-Star Selection.

Nákladovost programů linie 5 – 10 se pohybuje od 2,11 % do 2,49 % ročně za správu.

Amundi Fund Selection-Conservative – jedná se převážně o dluhopisový fond, který investuje do konzervativních nástrojů s poměrně krátkou durací. Průměrná roční výkonnost za posledních 10 let je 2,84 % p.a.

Amundi CR All-Star Selection – jedná se převážně o akciový fond, který investuje do akciových nástrojů více jak z 80 %, se zaměřením na Severní Ameriku a Evropu. Průměrná roční výkonnost za 10 let je 6,25 % p.a.

Drahé investice bolí potichu. Levnější pracují pro vás.

Dvě procenta ročně zní nevinně. Jenže u dlouhodobého investování to není dvě procenta, ale statisíce až miliony korun, které se potichu přesunou z vašeho portfolia jinam. Většina investorů řeší výnosy, ale málokdo se skutečně zamyslí nad tím, kolik je stojí nákladovost v horizontu 15–20 let. A právě tam se často skrývá rozdíl mezi „slušným výsledkem“ a investicí, která opravdu pracuje ve váš prospěch. Otázka nezní, kolik fond vydělá v dobrém roce, ale kolik vám z výnosu skutečně zůstane.

Skutečné investování není o trhu, ale o řízení

Trh může být za rok -3 %. Bez řízení to znamená stres, špatná rozhodnutí a často i zbytečné ztráty. Se skutečným poradcem ale investování není o hádání budoucnosti, nýbrž o práci s rizikem, strukturou portfolia a náklady. Právě kombinace správných rozhodnutí v průběhu času a kontroly poplatků je to, co ve výsledku dělá rozdíl, který se počítá v procentech ročně – a v penězích v absolutní hodnotě.

Shrnutí programu životního cyklu Amundi Rentier 3S: Jsou opravdu Smart a Sexy?

Programy velkých investičních společností, jako jsou řešení od Amundi nebo Consequ, sehrály v Česku důležitou roli. Naučily lidi pravidelně odkládat peníze a přemýšlet o budoucnosti, což je bezesporu pozitivní. Jako dlouhodobý investiční partner však vnímám limity těchto řešení – ať už v oblasti nákladovosti, dlouhodobého výnosového potenciálu, nebo v tom, že se strategie často automaticky přizpůsobuje věku klienta, nikoliv trhům a jeho skutečné situaci, cílům a toleranci k riziku.

Skutečné investování totiž není o tom „mít nějaký produkt“. Je o rozhodování, řízení rizika, práci s náklady a dlouhodobé strategii, která dává smysl konkrétnímu člověku. A právě v těchto detailech – které na první pohled nejsou vidět – se po 15 nebo 20 letech láme rozdíl mezi průměrným výsledkem a investicí, která opravdu pracuje ve váš prospěch.

Pokud vás při čtení napadlo, kolik z vašeho výnosu vám dnes skutečně zůstává, nebo zda by vaše investice nemohly fungovat efektivněji, pak je to přesně ta správná otázka. A právě od ní se odvíjí další krok.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

Když trh dosáhne nového maxima, většina lidí udělá jedinou věc: zpomalí, stáhnou…

Sázíte na akcie Nvidia, Tesla a Apple? Možná děláte tu největší chybu

Sázíte na akcie Nvidia, Tesla a Apple? Možná děláte tu největší chybu

Představte si to: sedíte v kavárně s klientem na výroční schůzce, klient…

Co se stane s trhy, když úrokové sazby klesnou?

Co se stane s trhy, když úrokové sazby klesnou?

Historie ukazuje některé z výhledů pro akcie, dluhopisy a další investice. Velké…