Jak fungují a jaký výnos mají programy Conseq Horizont Invest a Conseq Active Invest

Aktualizace 13.1.2026: Představuji vám produkt, který byl mezi finančními poradci považován za to nejlepší, co může klientovi nabídnout. Conseq Horizont Invest a Conseq Active Invest. A skutečně, tyto programy lze považovat za průlomové, neboť otevřely dveře k investicím mnoha jednotlivcům v naší zemi. Jejich zavedení přineslo nové možnosti a povzbudilo lidi k aktivnějšímu přístupu k financím.

Nicméně, v době, kdy se finanční trhy neustále mění a ekonomická situace podléhá různým vlivům, se nabízí otázka, zda je toto řešení stále takovým jasným krokem vpřed a jaké místo budou mít programy v investičním světě za 10 a více let.

Svého času se jednalo o to nejlepší, co finanční trh nabízel. Ovšem od spuštění těchto programů uplynul nějaký čas a dnes se podíváme na to, jak byly tyto programy úspěšné či neúspěšné.

Vznik a konstrukce Conseq Horizont Invest a Conseq Active Invest

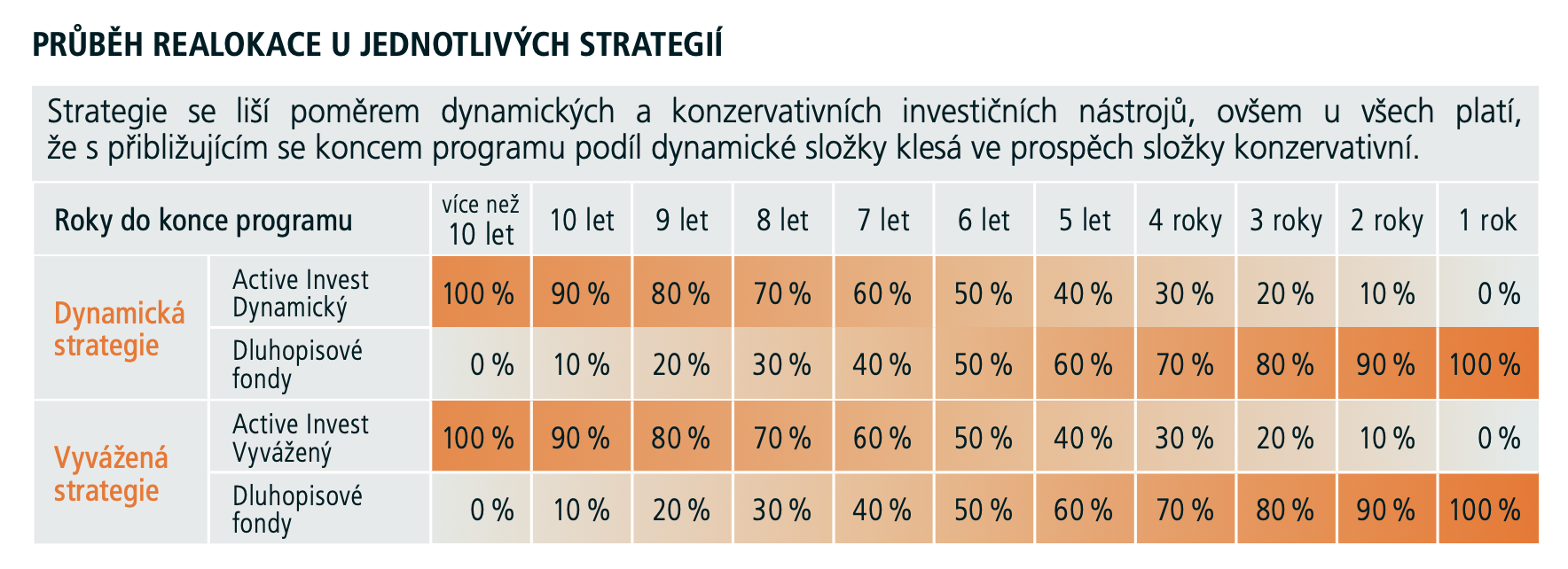

Spořící nebo spíš investiční programy z dílny společnosti Conseq Investments, byly založeny v prosinci 2013. Svou konstrukcí byly unikátní. Investoval-li střadatel peníze na období delší než 10 let, byly peníze ze začátku investovány dynamicky, tedy do akciových fondů. Postupně, jak se blíží termín konce investování, byly prostředky přesunuty do konzervativních nástrojů jakými jsou např dluhopisové či nemovitostní fondy.

Programy Conseq Horizont Invest a Conseq Active Invest mají pro investory na výběr z několika strategií: dynamickou, vyváženou a konzervativní. Jak již asi tušíte, dynamická strategie má v portfoliu více akciových fondů a méně dluhopisů, naopak konzervativní strategie má méně akciových fondů a více dluhopisových fondů. Vyvážená strategie je někde mezi výše popsaným rozložením.

Jaké jsou poplatky?

Conseq Horizont Invest a Conseq Active Invest jsou střešní fondy s různými investičními strategiemi a každá strategie má jiné manažerské poplatky.

Vstupní poplatky jsou pro oba programy totožné, lze je hradit průběžně, po celou dobu trvání pokynu, nebo lze vstupní poplatek uhradit předem.

Manažerský poplatek pro konzervativní strategii je 0,75 % ročně, pro vyváženou strategii je 1,50 % ročně a pro dynamickou strategii činí manažerský poplatek 1,50 % ročně z hodnoty účtu.

Jak už jsem zmínil výše, svou konstrukcí se programy řadí mezi tzv. střešní fondy nebo-li fondy fondů, které investují do podílových fondů.

Abychom spočetli celkovou nákladovost produktu, musíme k manažerským poplatkům ze strany Consequ přičíst manažerské poplatky podílových fondů v portfoliu – a nutno říct, že poplatky jsou vysoké. Dle prospektu jednotlivých strategií, je celková nákladovost TER:

- dynamické strategie: 2,42 % ročně,

- vyvážené strategie: 2,07 % ročně,

- konzervativní strategie: 1,46 % ročně.

Conseq má v nabídce ještě třetí možnost investice a sice přes smlouvu Classic Invest, která v sobě nemá poplatky, jaké jsou uvedené výše. Ve smlouvě Classic Invest hradíte klasický vstupní poplatek + manažerský poplatek fondu, do kterého investujete.

Kde Conseq Horizont a Active Invest investují?

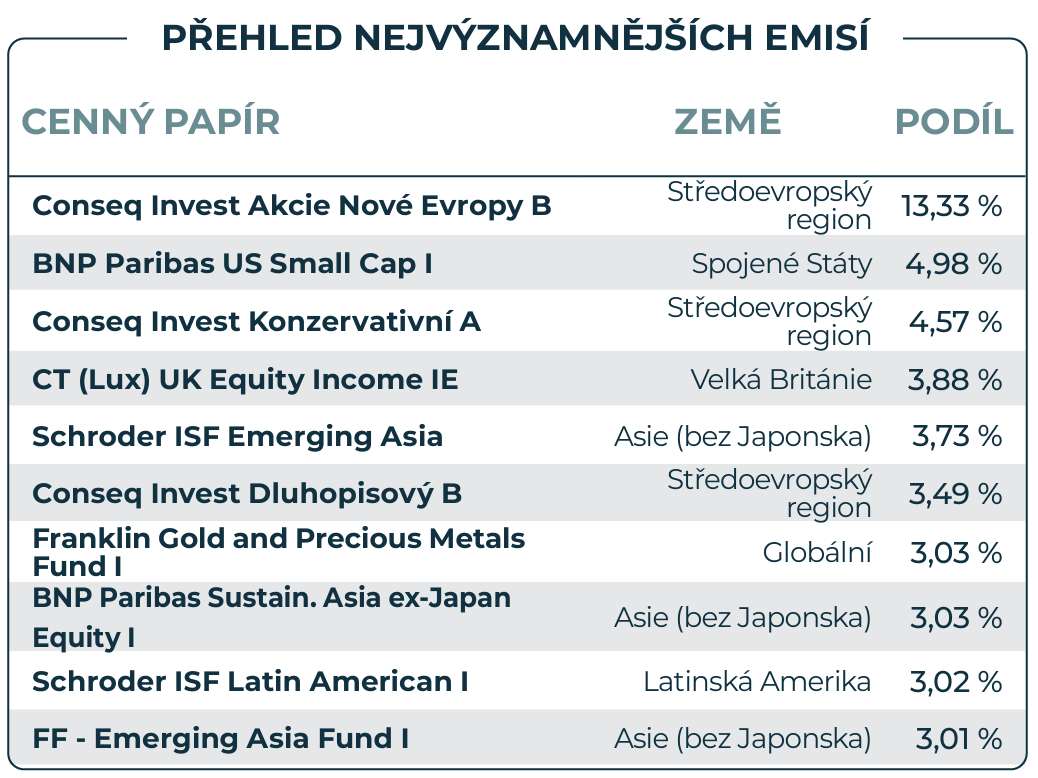

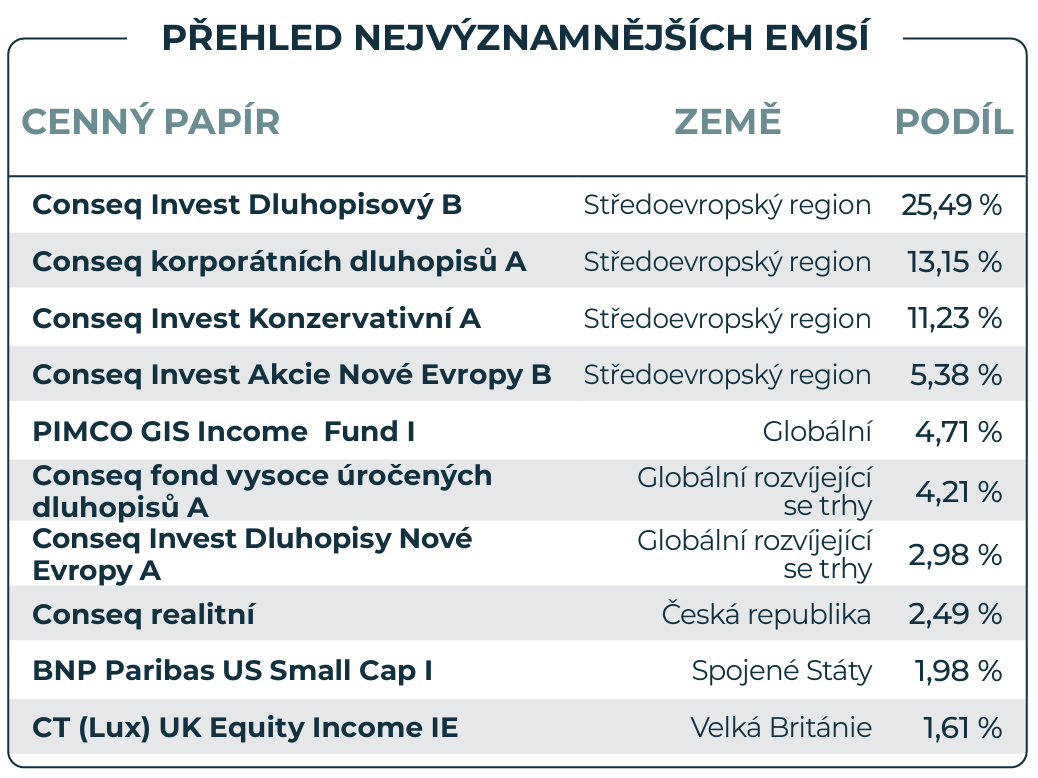

Když se podíváte v prospektu fondu na nejvýznamnější fondy v portfoliu, zjistíte, že u vyvážené a konzervativní strategie, je to taková malá domů. Společnost Conseq Investments nejenom že řídí a spravuje programy Horizont a Active Invest, o kterých zde píši, ale také podílové fondy sama vytváří. Například, dle prospektu vyvážené strategie, tvoří více jak 57 % podílové fondy, které vytvořila a spravuje Conseq Investments. V konzervativní strategii je to více jak 75 %. Obrázky níže – portfolia jednotlivých strategií (pro zvětšení klikněte na obrázek).

DYNAMICKÁ strategie

VYVÁŽENÁ strategie

KONZERVATIVNÍ strategie

Především, strategie investování do fondů „vlastní výroby“, může být založena na interním přesvědčení společnosti, že jejich fondy jsou nejkvalitnější, což chápu. Ovšem z pozice nezávislého hodnocení a objektivity, již o tomto řešení pochybuji a myslím si, že investiční společnosti ve světě disponují širším spektrem nástrojů a přístupů, které mohou nabídnout lepší diverzifikaci, přístup a potenciálně lepší výkonnost. U dynamické strategie je situace, z pohledu diverzifikace mezi správci příznivější.

V dnešním dynamickém investičním prostředí, kde existují nízkonákladové ETF fondy, by investoři měli pečlivě zvážit, zda z dlouhodobého hlediska je volba podílových fondů správná a zda není čas informovat se o lepších možnostech.

Jaký výnos programy mají a co je zajímavé?

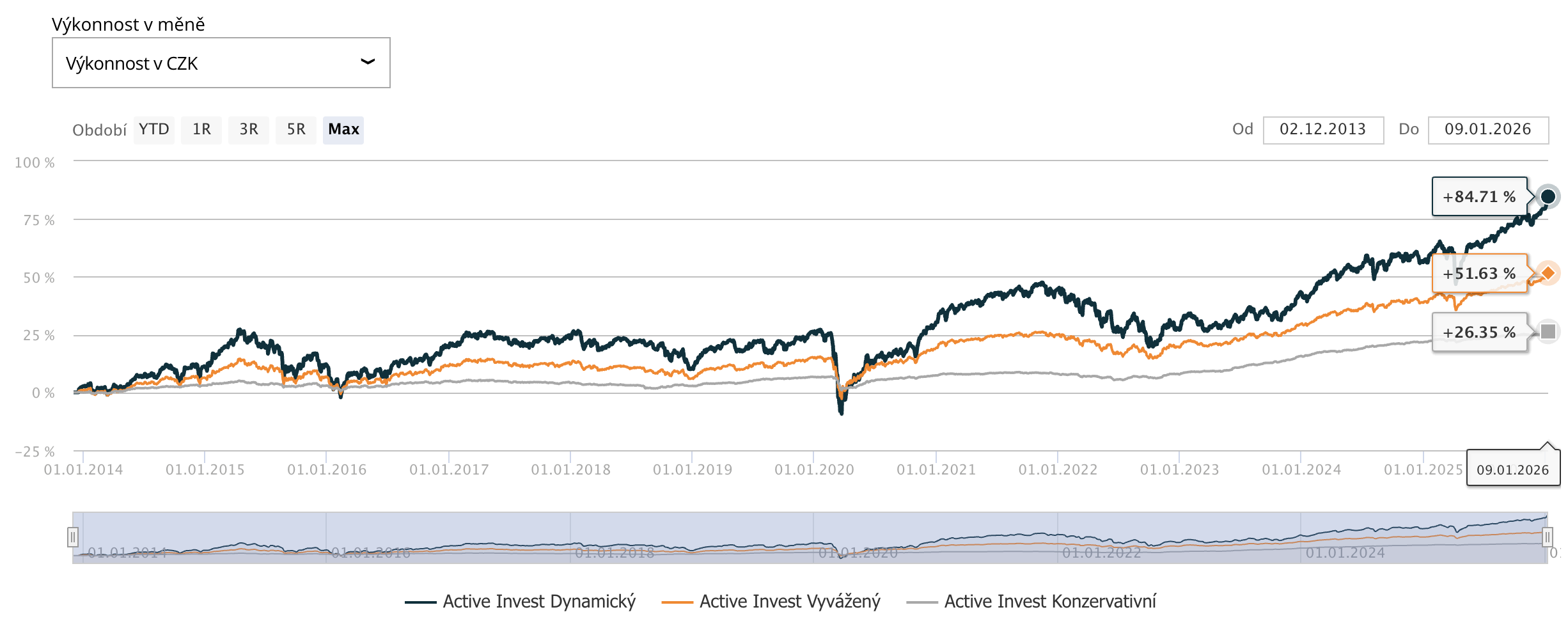

Celkové kumulativní výnosy programů Active a Horizont Invest, od roku 2013 v koruně, vidíte dole na obrázku. Roční celkové výnosy jsou:

- dynamická: 5,21 % ročně

- vyvážená: 3,50 % ročně

- konzervativní: 1,95 % ročně

Podíváme-li se na graf výše a konkrétně na rok 2015, kdy tehdy fondy Active Invest dosahovaly svých maxim, zjistíme, že poté následoval propad. Na své maximální hodnoty z roku 2015 se programy dostaly až v roce 2020, ale nepřidaly investorům nic navíc – klient byl „na svém“. Ovšem konkurenční produkty generovaly výnosy vyšší.

Postupné snižování rizikovosti portfolia Horizont Invest – toto je důležité!

Podívejte se na obrázek níže, který zní logicky. Je investorovi 20 let, může si dovolit investovat dynamicky a mít většinu peněz v akciích. Jakmile se blíží věku odchodu do důchodu, přesouvají se peníze do méně rizikových nástrojů.

Otázka zní: je to správná konstrukce produktu?

Jsem toho názoru, že takto nechci, aby mé investice pracovaly. Investiční horizont nekončí odchodem do důchodu.

Je třeba si uvědomit, že peníze budeme čerpat také v 75 letech a dále. Proto je hloupost, mít v 65 letech všechny peníze uloženy v dluhopisech, které budou méně vynášet.

Peníze, které potřebuji mít k dispozici za 10 a 15 let, mohou ještě bezpečně pracovat, vydělávat a porážet inflaci. Je potřeba mít k dispozici systém výplaty renty, který na toto vše bude myslet. Díky tomu peníze budou vydělávat a bude možné čerpat rentu, která vydrží.

Závěr pro Conseq Active Invest a Conseq Horizont Invest.

Investičním programům Conseq Invest, ať už Active nebo Horizont, patří velké díky. Naučily lidi investovat. Naučily lidi si začít odkládat a myslet na budoucnost. Bohužel, dle mého názoru, dnes jsou tyto programy drahé a nenabízí možnosti jako diverzifikované a nízkonákladové fondy ETF (indexy).

Ukončit investici nebo ne?

Rozhodování se o tom, zda je vaše investice úspěšná či nikoliv, by mělo být založeno na racionálním přístupu. Pokud si nejste jistí, jestli je váš investiční plán nastaven dobře, nezávislý pohled zvenčí by pomohl.

Podívat se na fakta, srovnávat srovnatelné, zabývat se otázkou proč investujete, co od investování očekáváte, jaký je systém výplaty produktu, jak si portfolio vede ve srovnání s jinými možnostmi, jaké je složení portfolia, jak vysoké jsou poplatky, jak program pracuje s rentou a další otázky, které vás správně navedou k rozhodnutí.

Osobně využívám spíše nízkonákladové fondy a přímý nákup akcií, než drahé podílové fondy. Teď je otázka, jestli dáte Consequ ještě šanci nebo je na čase zjistit, jak lépe by vaše peníze mohly pracovat pro vás.

Chcete se poradit nebo máte otázky, na které jste v článku nedostali odpověď, napište mi.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

Když trh dosáhne nového maxima, většina lidí udělá jedinou věc: zpomalí, stáhnou…

Sázíte na akcie Nvidia, Tesla a Apple? Možná děláte tu největší chybu

Sázíte na akcie Nvidia, Tesla a Apple? Možná děláte tu největší chybu

Představte si to: sedíte v kavárně s klientem na výroční schůzce, klient…

Co se stane s trhy, když úrokové sazby klesnou?

Co se stane s trhy, když úrokové sazby klesnou?

Historie ukazuje některé z výhledů pro akcie, dluhopisy a další investice. Velké…