Analýza Dluhopisy Republiky 2026: vyplatí se nové státní dluhopisy?

Aktualizováno 1. 7. 2026: První upisovací období Dluhopisů Republiky 2026 skončilo 28. 6. 2026. Podmínky popsané níže se týkají této první emise a zůstávají v článku jako přehled toho, jak nabídka vypadala a jak si jednotlivé varianty vedly. Jakmile budou známé podmínky dalších emisí, článek doplním.

Níže najdete informace o konkrétních podmínkách Dluhopisu Republiky 2026, jejich výnosy, zdanění, způsob nákupu i praktické situace, ve kterých mohou dávat smysl a kdy naopak vhodné být nemusí.

Protože ani u státních dluhopisů neexistuje univerzální odpověď, jestli jsou „dobrou“ nebo „špatnou“ investicí. Vždy záleží na tom, co od daných peněz očekáváte, jak dlouhý máte investiční horizont a jak důležitá je pro vás likvidita, bezpečnost nebo potenciální výnos.

Co se v článku dozvíte:

- Jak fungují nové Dluhopisy Republiky 2026

- Jaký je rozdíl mezi fixním, protiinflačním dluhopisem a Flexi Bondem

- Kdy mohou dluhopisy dávat smysl

- Kdy naopak vhodné být nemusí

- Praktické scénáře investorů

- Jak nad Dluhopisy Republiky přemýšlet v praxi

Jaké jsou čísla a jak fungují nové Dluhopisy Republiky 2026

Za první dva týdny od spuštění překročily celkové objednávky 50 miliard korun. Zajímavé je ale rozložení zájmu. Češi hlasovali peněženkou a drtivá většina si vybrala jistotu – jasným favoritem se stal fixní pětiletý dluhopis s objednávkami přes 27 miliard korun. Předem známý a garantovaný výnos zkrátka pro většinu investorů přebil spekulaci nad budoucí inflaci. Na druhém místě je pak tříměsíční Flexi Bond se zájmem ve výši 15,4 mld. Kč, Protiinflační varianta zatím zůstává na třetí místě se 7 miliardami korun.

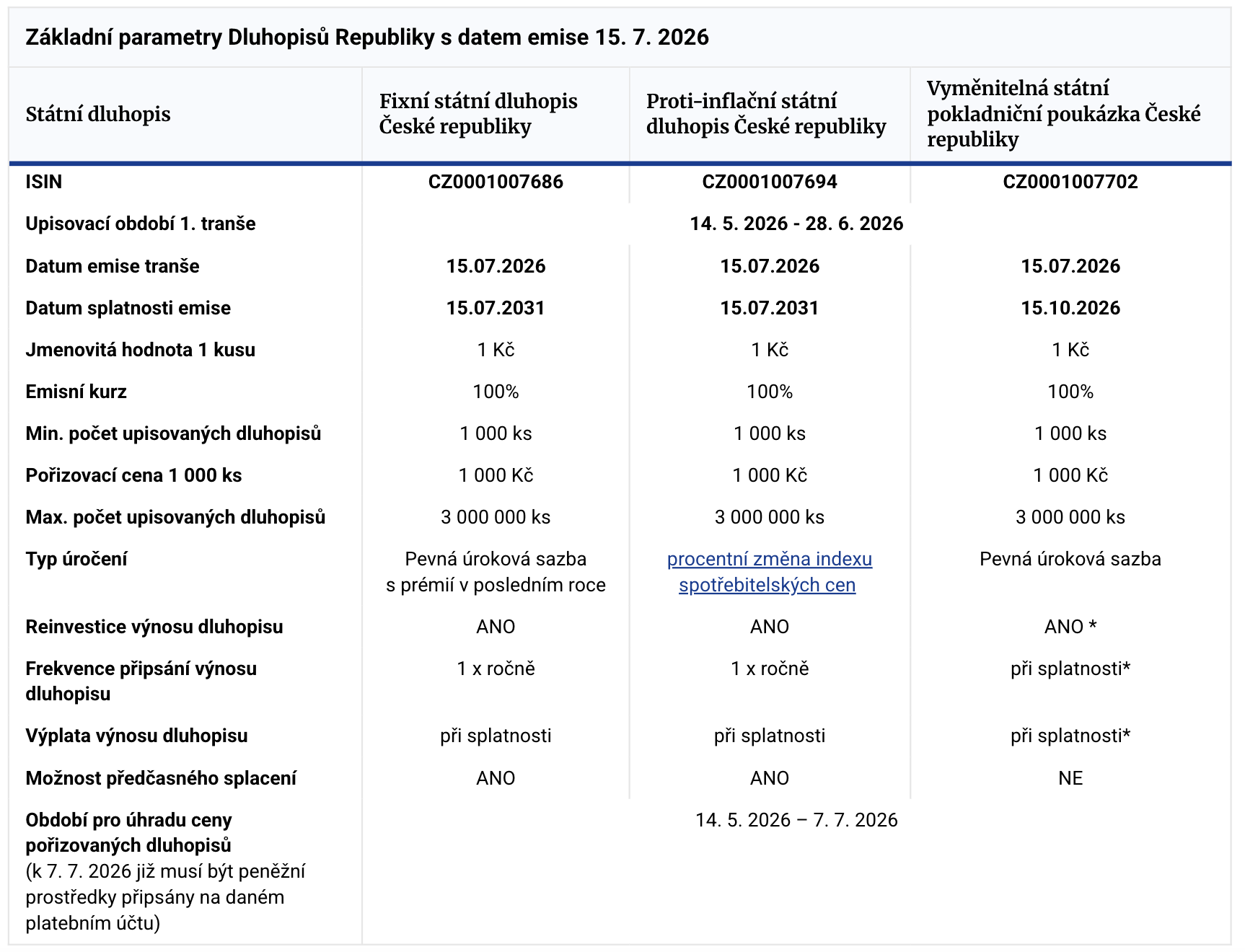

Ministerstvo financí v roce 2026 znovu spouští Dluhopisy Republiky určené pro běžné občany. Investorům nabízí celkem tři typy státních dluhopisů – fixní, protiinflační a vyměnitelnou státní pokladniční poukázku označovanou jako FlexiBond.

Fixní a protiinflační dluhopis Republiky 2026 mají pětiletou splatnost, zatímco Flexi Bond má splatnost 3 měsíční. Investovat lze už od 1 000 Kč, maximálně však 3 miliony korun na jedno rodné číslo, na jedno upisovací období. Jednotlivé typy dluhopisů se liší především způsobem úročení, očekávaným výnosem a flexibilitou.

Upisovací období probíhá od 14. 5. 2026 do 28. 6. 2026. Peněžní prostředky musí být na příslušný účet připsány nejpozději do 7. 7. 2026.

Výnosy státních dluhopisů jsou v souladu se zákonem č. 586/1992 Sb., o daních z příjmů osvobozeny od daně z příjmů.

Všechny nové Dluhopisy Republiky 2026 jsou určené především pro konzervativnější investory, kteří hledají větší stabilitu a předvídatelnost investice.

Fixní státní Dluhopis Republiky

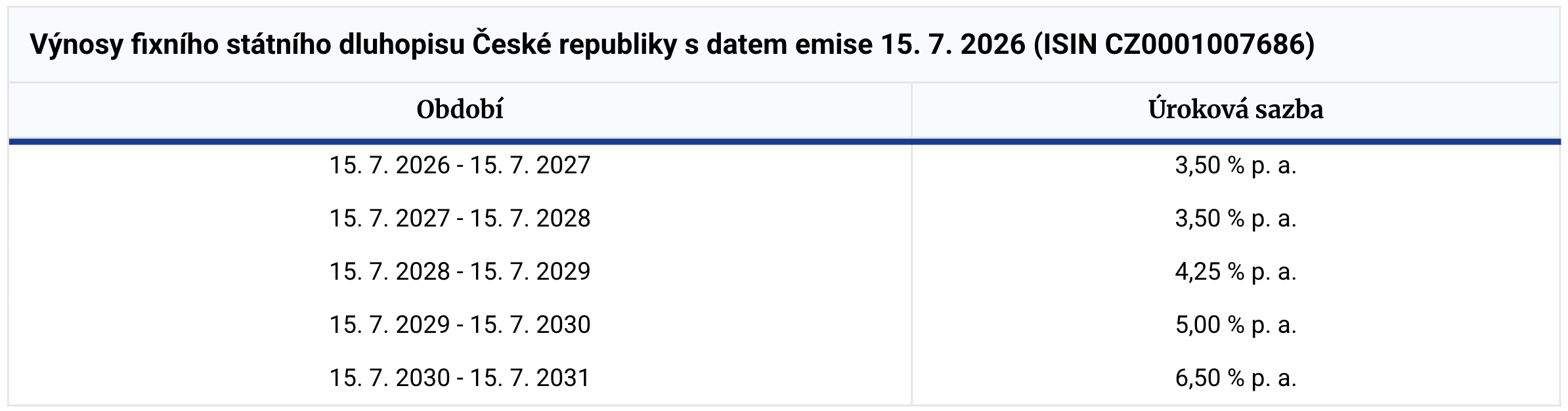

Fixní státní dluhopis nabízí investorům předem známé úročení po celou dobu investice. Úrokové sazby jsou stanovené dopředu pro jednotlivé roky držení dluhopisu a postupně rostou. V prvních dvou letech činí úročení 3,50 % ročně, následně se zvyšuje na 4,25 %, 5,00 % a v posledním roce až na 6,50 % ročně.

Průměrný čistý roční výnos za celé pětileté období tak vychází přibližně na 4,54 % p. a. Tento model zároveň motivuje investory držet dluhopis až do konečné splatnosti, protože nejvyšší úročení přichází až v posledních letech investice.

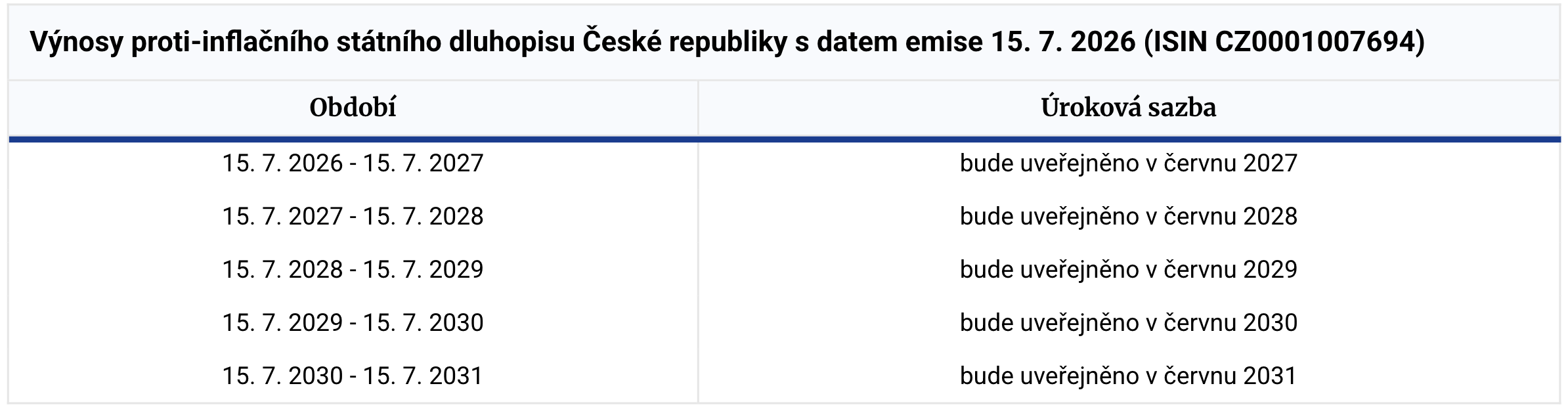

Proti-inflační státní Dluhopis Republiky

Protiinflační státní dluhopis nemá dopředu pevně stanovenou úrokovou sazbu. Jeho výnos se bude odvíjet od květnové meziroční inflace zveřejněné Českým statistickým úřadem. Konkrétní úroková sazba pro jednotlivé roční období tak bude zveřejňována vždy v červnu následujícího roku.

Investor tedy předem nezná budoucí výnos, protože bude záležet na tom, jak se bude inflace v dalších letech vyvíjet. Tento typ dluhopisu může být zajímavý především pro investory, kteří chtějí část peněz více chránit proti růstu cen v ekonomice.

Ministerstvo financí zároveň investory motivuje, aby dluhopis drželi po celou dobu splatnosti. Pokud investor protiinflační Dluhopis Republiky neukončí předčasně a bude jej držet až do splatnosti v roce 2031, získá v posledním roce navíc bonusovou prémii ve výši 2,5 %, více níže.

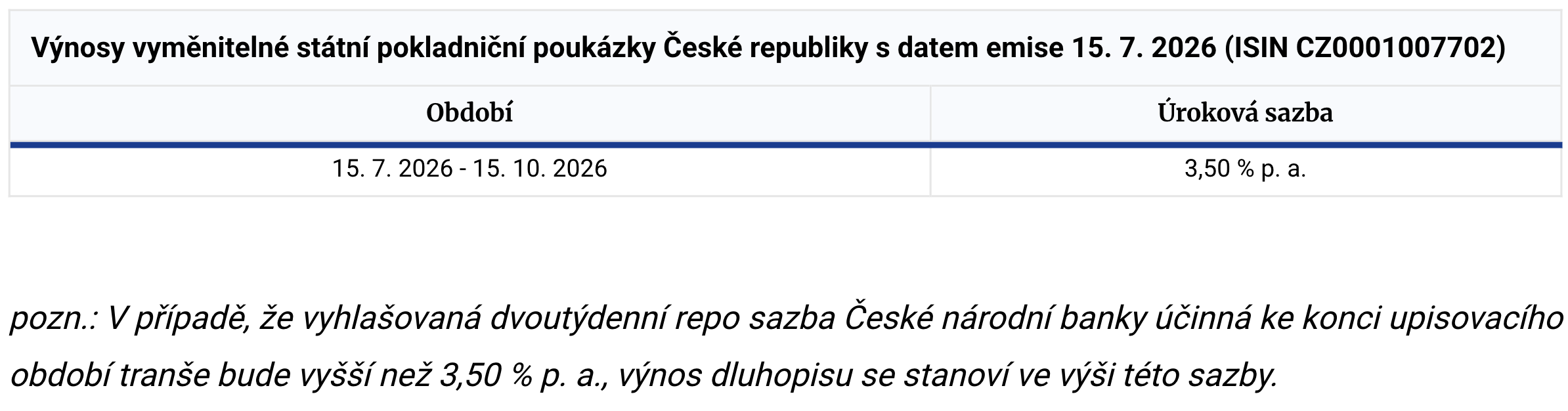

Vyměnitelná státní pokladniční poukázka České republiky (Flexi Bond)

Vyměnitelná státní pokladniční poukázka, označovaná také jako Flexi Bond, funguje odlišně od klasických pětiletých dluhopisů. Úročení je na tříměsíční období, po jeho skončení se úroková sazba znovu stanovuje podle aktuální situace na trhu a vývoje sazeb České národní banky.

V den oznámení nabídky Flexi Bondu bylo úročení stanoveno na 3,50 % p. a., viz obrázek níže. Následně, v reakci na změnu sazeb České národní banky, došlo u navazující emise k jeho navýšení na 3,75 % p. a., což ukazuje průběžnou vazbu tohoto nástroje na aktuální měnové podmínky.

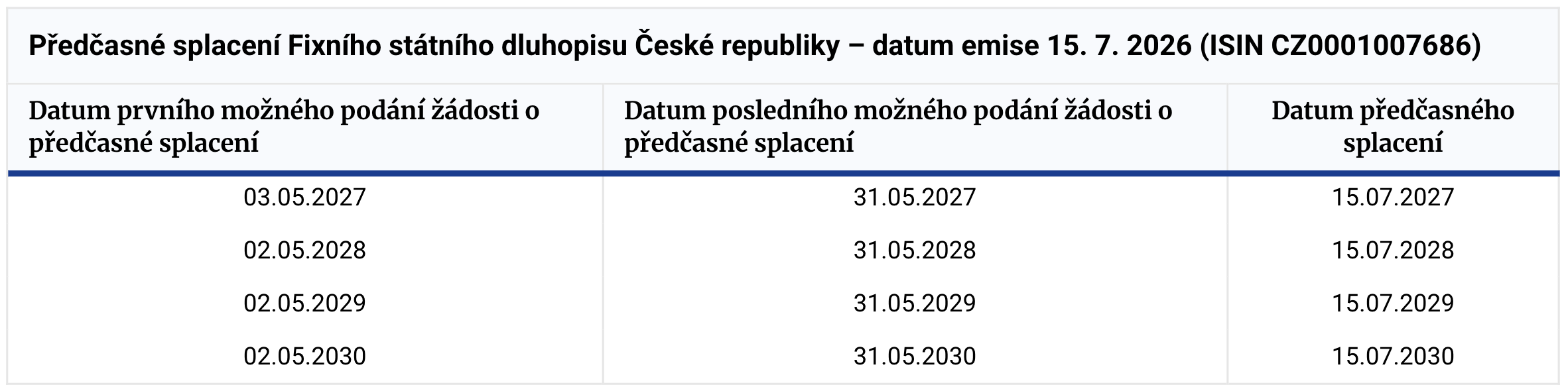

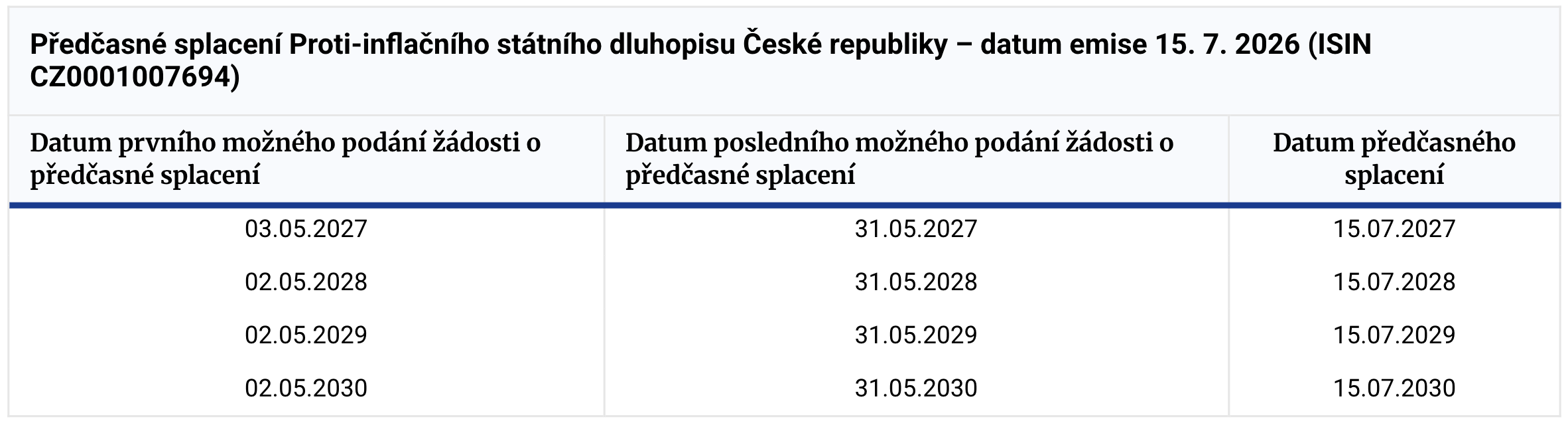

Předčasné splacení Dluhopisů Republiky

Přestože stát umožňuje předčasné splacení Dluhopisu Republiky, podle mě není ideální vkládat do těchto dluhopisů peníze, o kterých investor už dnes ví, že je bude pravděpodobně potřebovat za 2 nebo 3 roky. Důvod je poměrně jednoduchý. Konstrukce nových Dluhopisů Republiky 2026 je nastavená tak, aby stát investory motivoval držet dluhopis až do konečné splatnosti.

Předčasné splacení u fixního státního Dluhopisu Republiky se nejvyšší úročení objevuje až v posledních letech držení. Investor, který ukončí investici předčasně, tak nedosáhne na nejzajímavější část výnosu.

Podobně funguje předčasné splacení i u protiinflačního Dluhopisu Republiky. Pokud investor požádá o předčasné splacení, výnos za dané období bude vyplacen maximálně do výše 5 % ročně. Investor zároveň přichází nejen o bonusovou prémii 2,5 % za držení dluhopisu až do splatnosti, ale také o případný odložený výnos nad hranicí 5 % inflace, který stát vyplácí až při konečné splatnosti dluhopisu.

Co znamenají nové podmínky v praxi

Fixní

Když se člověk podívá pouze na první roky fixního Dluhopisu Republiky, nemusí na něj úročení 3,5 % ročně působit nijak mimořádně. Jenže konstrukce celého dluhopisu je postavená tak, aby investora motivovala držet investici po celou pětiletou dobu splatnosti.

Zatímco první dva roky nabízí fixní dluhopis úročení 3,5 % ročně, v dalších letech se výnos postupně zvyšuje a v posledním roce až na 6,5 % ročně. Právě poslední roky investice přitom tvoří významnou část celkového výnosu.

Pokud si investor na kalkulačce ministerstva spočítá modelový příklad investice 1 milion korun do fixního státního dluhopisu a drží jej až do splatnosti, dostane se konečná hodnota investice přibližně na 1 248 809 Kč, s průměrným ročním výnosem 4,54 %. Celkový výnos tak přesahuje 248 tisíc korun bez zdanění, protože výnosy státních dluhopisů jsou od daně z příjmů osvobozené.

Právě osvobození od daně je u státních dluhopisů důležité. Průměrný výnos 4,54 % ročně po zdanění (nehradí se daň) totiž odpovídá přibližně úroku 5,34 % ročně u běžného bankovního produktu, který podléhá standardní 15% dani.

Proti-inflační

A jak je na tom protiinflační Dluhopis Republiky? Ten nemá předem známý výnos. Ten se každý rok odvíjí od květnové inflace zveřejněné Českým statistickým úřadem. Pokud by se inflace v dalších letech držela například kolem 3 % ročně, vycházel by výnos nižší než u fixního dluhopisu.

Naopak při vyšší inflaci začíná být protiinflační varianta výrazně zajímavější, za předpokladu, že dluhopis nebudete předčasně prodávat. Pokud by například inflace zůstávala po celou dobu investice kolem 5 % ročně, vychází podle kalkulačky ministerstva konečná hodnota investice 1 milion korun přibližně na 1 306 670 Kč. Celkový výnos je opět osvobozen od srážkové daně.

Protiinflační Dluhopis Republiky má navíc jednu poměrně specifickou vlastnost. Pokud by inflace v některém z prvních čtyř let přesáhla hranici 5 %, část výnosu nad tuto úroveň stát investorovi průběžně nereinvestuje, ale odloží ji až do konečného vypořádání při splatnosti dluhopisu.

To je důležité hlavně proto, že investor během držení dluhopisu nepoužívá plný efekt průběžného složeného úročení u celé inflace nad hranicí 5 %. Ministerstvo financí proto přidává při držení dluhopisu až do splatnosti bonusovou prémii 2,5 %, která má tento efekt částečně kompenzovat.

Konkrétně kdyby například inflační řada byla 4, 8, 7, 5, 3 procent, by výnosy v jednotlivých letech byly 4, 5, 5, 5, a v posledním roce 3 + 3 + 2 + bonus 2,5 procenta, tedy poslední rok celkem 10,5 procenta.

I zde je tedy dobře vidět snaha motivovat investory, aby protiinflační Dluhopis Republiky drželi po celou dobu splatnosti a neukončovali investici předčasně.

Flexi Bond

Zajímavě může působit také nový Flexi Bond. Ten aktuálně nabízí úročení 3,75 % ročně bez zdanění na tříměsíční období a následně se sazba přizpůsobuje dalšímu vývoji na trhu.

V praxi tak může představovat určitou alternativu ke spořícím účtům nebo krátkodobým termínovaným vkladům. Řada bank dnes sice nabízí i vyšší úrokové sazby, ovšem úrok je zatížen srážkovou daní, často jsou podmíněné například pravidelným používáním účtu nebo další investicí, počtem plateb kartou nebo omezením maximální částky, která je zvýhodněným úrokem úročena.

U větších objemů hotovosti, které střadatel potřebuje mít k dispozici a nemůže je mít zamknuté, tak může být Flexi Bond zajímavý právě svou jednoduchostí a absencí zdanění.

A právě tady podle mě vzniká hlavní otázka celé nové emise Dluhopisu Republiky 2026 – jakou inflaci v dalších letech očekáváte?

Ministerstvo financí zároveň zveřejnilo také oficiální kalkulačku Dluhopisu Republiky, na které si lze spočítat modelové zhodnocení jednotlivých typů dluhopisů při různých scénářích inflace a délce držení investice. Více zde: Kalkulačka Dluhopisu Republiky.

V minulých letech byl proti-inflační Dluhopis Republiky často velmi atraktivní hlavně kvůli období vysoké inflace v letech 2021 až 2023. A rizik, která mohou inflaci znovu výrazněji rozhýbat, rozhodně není málo – od geopolitického napětí přes obchodní války a cla až po problémy v energetice nebo další rozpočtové stimuly ekonomik.

Nejdřív si ujasněte, co od svých peněz očekáváte

Jedna z největších chyb při investování je začínat samotným produktem. Člověk vidí „státní dluhopis“, zajímavý úrok nebo bezpečnost a až potom přemýšlí, jestli mu taková investice vlastně zapadá do jeho finanční situace.

Jenže správný postup bývá opačný. Nejdříve by si měl investor ujasnit:

- kdy bude peníze potřebovat,

- jak důležitá je pro něj možnost mít peníze rychle k dispozici,

- jak velké riziko je ochotný podstoupit.

A až nyní je správné vybírat konkrétní typ investice. Dluhopisy Republiky 2026 jsou z mého pohledu především konzervativní investiční nástroj na cíle v horizontu 5 let.

Právě proto mohou dávat smysl například pro peníze, které člověk plánuje využít v horizontu několika let a nechce podstupovat výraznější kolísání hodnoty investice.

Neexistuje univerzální odpověď, jestli jsou nové Dluhopisy Republiky „dobrá“ nebo „špatná“ investice. Mnohem důležitější je ujasnit si jakou roli mají dané peníze ve vašich financích plnit.

Kdy mohou Dluhopisy Republiky dávat smysl?

Nové Dluhopisy Republiky 2026 podle mě dávají největší smysl hlavně v situacích, kdy člověk potřebuje peníze za 5 let a nechce podstupovat výrazné investiční riziko, ale zároveň hledá možnost, jak část peněz zhodnotit lépe než na běžném účtu.

Typicky může jít o peníze, u kterých už dnes víte, že je budete potřebovat. Například:

- plánovaná rekonstrukce domu nebo střechy,

- koupě auta za 5 let,

- financování studia dětí,

- část peněz připravená na budoucí výdaje (renty).

Právě v podobných situacích může dávat fixní nebo protiinflační Dluhopis Republiky určitou logiku. Investor má relativně vysokou míru jistoty, dopředu zná pravidla produktu a zároveň není vystaven tak výraznému kolísání jako například u akciových investic.

Dluhopisy Republiky mohou dávat smysl také jako konzervativnější část portfolia. Ne jako jediná investice, ale jako určitý stabilizační prvek vedle dynamičtějších investic.

Na druhou stranu bych osobně Dluhopisy Republiky nevnímal jako ideální místo pro kompletní finanční rezervu nebo takzvané „peníze pro strýčka příhodu“. Pokud člověk potřebuje mít peníze kdykoliv okamžitě k dispozici, větší smysl většinou dává kvalitní spořící účet nebo jiný vysoce likvidní produkt.

Kdy naopak Dluhopisy Republiky smysl dávat nemusí

Přestože mohou být nové Dluhopisy Republiky 2026 zajímavým konzervativním nástrojem, existuje řada situací, kdy podle mě vhodné být nemusí.

Typicky jde hlavně o investory s dlouhým investičním horizontem. Pokud investor chce uložit peníze na dalších 10, 20–30 let, mohou mít státní dluhopisy oproti akciovým investicím výrazně nižší potenciál dlouhodobého růstu.

Právě dlouhý čas totiž historicky pomáhal akciovým trhům překonávat krátkodobé propady a kolísání. Investor, který pravidelně investuje dlouhé desítky let, tak může mít u dynamičtějších investic výrazně vyšší očekávaný výnos než u konzervativních státních dluhopisů.

Dluhopisy Republiky podle mě nemusí dávat smysl ani investorům, kteří požadují vyšší zhodnocení peněz. Přestože dnešní fixní úročení už nevypadá špatně, stále jde primárně o konzervativní produkt zaměřený spíše na stabilitu a předvídatelnost než na maximální výnos.

Opatrný bych byl také v situaci, kdy člověk potřebuje mít peníze kdykoliv okamžitě k dispozici. Ano, stát sice umožňuje předčasné splacení dluhopisů, ale pokud investor nedodrží plánovaný investiční horizont, nedosáhne na nejvyšší úročení v posledních letech držení dluhopisu.

A právě tady podle mě mnoho lidí dělá chybu, když do podobných produktů ukládají příliš velkou část krátkodobé rezervy. Peníze pro skutečné nenadálé situace by měly zůstat snadno dostupné a člověk by neměl řešit termíny odkupu nebo čekání na výplatu prostředků.

Určitou nevýhodou může být i situace, kdy by inflace v dalších letech výrazně rostla a investor držel pouze fixní státní dluhopis. Reálné zhodnocení peněz by pak mohlo být výrazně nižší, než dnes na první pohled vypadá.

Právě proto nové Dluhopisy Republiky dávají největší smysl spíše jako součást širšího finančního plánu než jako univerzální řešení pro všechny peníze a všechny investory.

Úvaha nad dalším vývojem: co když se inflace znovu vrátí?

Nikdo dnes samozřejmě nedokáže přesně předpovědět, jak budou vypadat inflace nebo úrokové sazby v dalších letech. Přesto je podle mě zajímavé přemýšlet nad tím, jaké prostředí může v době dalších emisí Dluhopisů Republiky nastat, když vezmeme v úvahu rizika a dění ve světě.

Ministerstvo financí už nyní počítá s dalšími tranšemi během roku 2026. A právě tady může být zajímavé sledovat, jak se budou vyvíjet inflace, sazby České národní banky nebo geopolitická situace. Pokud by se ukázalo, že inflace zůstává vyšší delší dobu nebo se znovu začne zvyšovat, může začít být protiinflační Dluhopis Republiky výrazně zajímavější než fixní varianta.

Důvod je poměrně jednoduchý. Fixní státní dluhopis dnes nabízí průměrný výnos okolo 4,54 % ročně. Pokud by ale v budoucnu rostly sazby ČNB nebo trh začal očekávat dlouhodobě vyšší inflaci, nové emise Fixních státních dluhopisů by musely nabídnout atraktivnější podmínky, aby o ně byl mezi investory zájem.

Ovšem z vyjádření guvernéra ČNB Aleše Michla je podle mě důležité číst ještě jednu věc: Česká národní banka se dnes nesnaží jen „hasit inflaci“, ale hlavně zabránit tomu, aby se vysoká inflace znovu vrátila. Jinými slovy – ČNB je připravena držet úrokové sazby déle na vyšších úrovních, i za cenu pomalejší ekonomiky nebo slabší spotřeby domácností. A právě to výrazně mění investiční prostředí oproti době levných peněz před rokem 2022. Otázkou ale zůstává, zda se to ČNB skutečně podaří.

Jak Dluhopisy Republiky koupit?

První upisovací období Dluhopisu Republiky 2026 začalo 14. 5. 2026 a potrvá do 28. 6. 2026. Během této doby mohou investoři zadávat své objednávky. Peněžní prostředky musí být na příslušný účet připsány nejpozději do 7. 7. 2026, samotná emise dluhopisů pak proběhne 15. 7. 2026.

Ministerstvo financí zároveň plánuje i další upisovací období v průběhu roku 2026. Ve druhém období, které proběhne od 24. 8. 2026 do 4. 10. 2026, bude investorům k dispozici pouze FlexiBond. Třetí upisovací období je naplánováno na podzimní a předvánoční období 2026. Ale uvidíme podle vývoje na trzích.

Dluhopisy Republiky lze nakupovat prostřednictvím bank ČSOB a České spořitelny, nebo online na portálu dluhopisy.gov.cz. Pro zřízení majetkového účtu je potřeba ověření identity například pomocí Bankovní identity, eObčanky nebo dalších metod Identity občana. Investoři, kteří už účet z minulých emisí mají, jej mohou znovu využít.

Dluhopisy bude možné pořídit také prostřednictvím vybraných bank zapojených do distribuce. Mezi ně patří například ČSOB a Česká spořitelna. FlexiBond ale nebude dostupný na pobočkách České spořitelny.

Závěr: který dluhopis vybrat?

Když se nad tím zamyslím čistě svým pohledem, v dnešní situaci bych upřednostnil spíše protiinflační Dluhopis Republiky a další vývoj bych si nechal otevřený pro případné další tranše. Fixní dluhopis je totiž možné případně dokoupit i později.

V prostředí, kde stále existují rizika spojená s geopolitikou, cenami energií, obchodními válkami nebo opětovným růstem inflace, mi dnes osobně dává větší smysl mít alespoň část peněz chráněnou právě proti vyšší inflaci.

Dluhopis Republiky je zajímavý nástroje pro určitou část peněz a určité situace. Neměl by ale být posuzován izolovaně, ale v kontextu toho, co od svých peněz očekáváte, jaký máte horizont a jak důležitá je pro vás likvidita a výnos.

Právě správné rozdělení peněz mezi rezervu, konzervativní investice a dlouhodobé investování bývá v praxi často důležitější než samotný výběr konkrétního produktu.

Ovšem každá finanční situace je jiná a univerzální odpověď často neexistuje. Chcete vědět, jestli fixní nebo protiinflační varianta sedí na vaši situaci? Napište mi – projdeme to společně.

Chcete se poradit?

Nevíte si rady a chcete znát odborný názor - napište si o nezávaznou konzultaci.

Banka nebo nezávislý investiční poradce? Jeden rozhovor, který mě přiměl konečně napsat tento článek

Banka nebo nezávislý investiční poradce? Jeden rozhovor, který mě přiměl konečně napsat tento článek

Nedávno jsem seděl na výroční schůzce s klientem, se kterým spolupracuji už…

Jak přemýšlet o investicích v roce 2026, do čeho investovat?

Jak přemýšlet o investicích v roce 2026, do čeho investovat?

Na přelomu roku se tradičně objevují investiční výhledy, predikce a „zaručené scénáře“…

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

All Time High investování: Proč se nebát trhů na maximech a jak na nich vydělávat

Když trh dosáhne nového maxima, většina lidí udělá jedinou věc: zpomalí, stáhnou…