UCHOVÁNÍ RODINNÉHO BOHATSTVÍ

ANEB INSPIRACE V PÉČI O MAJETEK A PŘEDÁNÍ NA DALŠÍ GENERACE

MENU ČLÁNKU

ÚSPĚCH SE DOSTAVIL, CO DÁL?

Podnikání je cesta do neznáma. Je mnoho rizik a otázek, které se v průběhu podnikání mohou dostavit. Ovšem vášeň a nadšení pro nápad, je silnější. Mnohdy mají podnikatelé klapky na očích a rizika si ani neuvědomují. Věří ve svou myšlenku i když jsou okolím odrazováni. Díky své tvrdé práci, bezesných nocí a lovení příležitosti, se úspěch dostavil.

Pohání je touha, podnikatelé si jdou za svým cílem a přitom mají tak trochu klapky na očích. To je dobře. Jednoho den zjistí, třeba při výplatě bonusu nebo když prodají svou firmu, že mají více peněz, než kolik potřebuji. Jenže je tady další výzva.

Jak se o peníze starat? Co s nimi dělat? Jako o ně nepřijít? Co o nich říkat dětem? Jak je předat dalším generacím? Tyto a podobné otázky definuji nový rozměr bohatství, rodinného bohatství.

Jmenuji se Petr Kaštovský, jsem investiční poradce, pomáhám úspěšným lidem dělat věci lépe, přemýšlet nad bohatstvím komplexně, být významnými a zanechat odkaz pro další generace.

Dosáhnout skutečné nezávislosti na fyzickém majetku, aby se mohli věnovat činnostem, na čem opravdu záleží, které je naplňují a dávají smysl. Pro jednoho je to rodina, pro druhého nezisková činnost, pro dalšího nadace a pro jiného budování dalších byznysu.

Chtěl bych vám předat mé myšlenky a pohledy na to, jak přistupovat k rodinnému bohatství. Ovšem pozor, nemyslím si, že existuje něco jako perfektní návod v péči o bohatství. Vím, že každá rodina je jedinečná, a proto také vyžaduje individuální přístup.

Předávám zkušenosti, které jsem načerpal z osobního života, za několik let fungování na finančních trzích a spolupráce s majiteli firem, podnikateli a rentiéry. Ale důležitější je, že tento „diamant“ neustále piluji, neboť zkušenosti se každý den rozšiřují.

CO DĚLÁ RODINU BOHATOU?

Když se řekne bohatství, hodně lidí si toto slovo, jako první, spojí s penězi. Mnozí mají pocit, že bohatství je o penězích a majetku. Opak je pravdou.

Čím většího úspěchu člověk dosáhne nebo když má více peněz, než dokáže spotřebovat, tím více si začíná uvědomovat, že finanční majetek dělá život pohodlným a jednodušším, ale není nejdůležitější.

Ve skutečnosti je největším bohatstvím právě v lidské bytosti. A právě příprava lidského kapitálu na život s bohatstvím a nastavení rámce pro řízení rodinného podniku, je důležitou součástí udržení bohatství.

3 TYPY RODINNÉHO KAPITÁLU

Už delší dobu si uvědomuji, že finanční kapitál není jediný typ kapitálu, o který bychom měli v rodině pečovat. Těmi dalšími typy kapitálu jsou kapitál lidský a intelektuální. A proto, jako se zajímáme o růst finančního kapitálu, jsem si vědom, že je stejně tak důležité pečovat o další zmíněné druhy kapitálu.

Věřím tomu, že má-li být finanční bohatství rodiny předáváno na generace, musí úspěšná správa bohatství přesahovat rámec peněz.

Lidský kapitál - jak název napovídá, tvoří lidé rodiny, tedy prarodiče, rodiče a děti, ale i jejich životní partneři. Jejich fyzické emocionální pohoda, stejně jako její schopnost najít si svůj smysl života, své sebevědomí, identitu a to co je činí šťastnými, přispívá k bohatství rodiny. Pokud členové rodiny včas nenajdou sebe sama, může se stát že finanční kapitál, kterým jednoho dne rodina svěří do opatrování, využijí k tomu, aby si za něj své sebevědomí, identitu a štěstí zkusili koupit. Ale nákup drahých aut a luxusních dovolených k většímu sebevědomí a osobní sebejistotě nevede. A to je dobré si uvědomit. Důležitou složkou lidského kapitálu je schopnost členů rodiny spolu komunikovat navzájem, ale i schopnost komunikovat v rámci komunit, ve kterých se pohybují. Budovat a vylepšovat otevřenou komunikaci, schopnost naslouchat, pomáhat, motivovat, společně rozhodovat o finanční záležitostech rodiny a schopnost zdravě kritizovat.

Intelektuální kapitál – intelektuální kapitál rodiny nebo-li rodina moudrost, je souhrnem všech znalostí a zkušeností všech členů rodiny, které všichni získali v průběhu svého života. Odrazem moudrosti celé rodiny mohou u jednotlivých členů být dosažené akademické vzdělání, kariéra nebo podnikatelské úspěchy. Známkou rodinného moudrosti je potom i schopnost sdílet znalosti a zkušenosti s ostatními, a zároveň schopnost se od ostatních poučit. Proto je dobré si uvědomit, aby si děti našli práci a koníčky, které je především budou bavit. Někdo je spíše podnikatel, jiní zase zaměstnanecký typ, další umělec. A tak by to mělo být. Jedině tak najdou v životě sebe sami a své štěstí.

Finanční kapitál – o finančním kapitálu se často mluví, protože jde, na rozdíl od ostatních, poměrně jednoduše změřit. Finanční kapitál rodiny je definován majetkem, který rodina vlastní. Ať už jde o nemovitosti, cenné papíry, hotovost, nebo jakékoli další formy majetku. Přestože bych finanční kapitál neměl být tím nejdůležitějším zdrojem bohatství rodiny, není zdrojem nedůležitým.

RŮST A OCHRANA

KAPITÁLU RODINY

Stejně jako tržby a zisky každé firmy, by měl růst i rodinný majetek ve všech oblastech kapitálu. Vzájemně si naslouchejte, aktivně se zajímejte o druhého, nekritizujte. Pomáhejte si v dosažení cílů a splnění snů.

Členové rodiny, kteří dědí rodinný majetek, často vůbec netuší, jak těžké bylo finanční bohatství vytvořit. Je dobré sdílet s rodinou nejen výsledky, ale i cestu a těžkosti, které těmto výsledkům vedli. Uděláte-li to, budou schopni vaši cestu bohatství lépe pochopit a následně sdílet s dalšími generacemi.

Ukažte dětem kde jste vyrůstali, v jakých poměrech. Dávejte si pozor na to, abyste příliš nevyzdvihovali finanční stránku bohatství. Podporujte proto individuálně talent a silné stránky každého jednotlivce v rodině. To vám pomůže v konečném výsledku bohatství celé rodiny mezigeneračně zvyšovat.

JAK NEPŘIJÍT O MAJETEK

BĚHEM 3 GENERACÍ?

Člověk bohatství buduje a jak se říká, do hrobu si ho nevezme. No jo, ale jak zajistit, aby děti nebyly hloupí a jak zajistit, aby děti plynule a chytře navázaly na tom, co se povedlo vybudovat? Přesně takové myšlenky mě napadly když se nám narodily děti a když zahynul Petr Kellner. Hltal jsem zprávy o převodu majetku a o tom, jak ve skutečnosti již bylo vše připraveno a pouze se spustil vzorec událostí, které byly dávno vymyšleny - nic neponecháno náhodě.

Mnohem důležitější je systematická příprava dětí na převzetí rodinného bohatství. V tu dobu jsem si uvědomil, jak důležité je mít některé věci v životě srovnané. Třeba to, jak jako rodina budeme zacházet s bohatstvím, které se nám podařilo postupně vybudovat. Uvědomit si, že výdělek nesmí být založen na "teď a tady", ale že se musí jednat o dlouhodobou systematickou práci, s jasně daným řádem a strategií.

Přechod majetku od jedné generace k druhé není nikdy jednoduchý. První generace, která majetek vytvoří a chce ho předat svým dětem, si uvědomuje, o jak složitý proces se jedná. Není to když jdete koupit rohlíky nebo když předáte klíčky od auta čerstvě osmnáctiletému synovi se zbrusu novým řidičákem.

Najednou zjišťujeme, že nestačí jen se naučit podnikat nebo vydělávat peníze dobrým zaměstnáním, ale bude třeba se o zasloužené plody naší práce umět také postarat. A to skutečně dlouhodobě, nejen z pohledu naší renty, ale i z pohledu ochrany bohatství pro další generace.

VYBUDOVANÉ BOHATSTVÍ

JE TŘEBA ZACHOVAT

Největší poznáním je, že pro zachování rodinného bohatství je důležitější správné načasování zatažení rodiny do péče o něj a budování intelektuálních kapacit rodiny, aby se o majetek byla schopna starat poté, co první generace budovatelů odejde na odpočinek.

Jestliže chybí vzdělávání budoucích dědiců a i přesto bude majetek převeden, může to být průšvih. Buď nebudou vědět co s nimi a o peníze přijdou, protože je raději budou mít v hotovosti, než aby udělali chybu. Nebo peníze utratí za nesmysly, případně podlehnou nekalým hráčům na trhu a naplní heslo "lehce nabyl, lehce pozbyl".

- Nedávejte dětem peníze, ale nejprve především znalosti

- Zůstaňte si blízcí, komunikujte

- Nedávejte dětem majetek nebo rentu příliš brzy

- Jdete příkladem

Nedávejte dětem peníze, ale nejprve především znalosti.

Občas se potkávám s otázkou, zda dítěti založit investiční účet a dát mu na ně nějaké peníze. To také můžete udělat, ale nejdříve doporučuji se nejprve postarat o sebe a teprve potom myslet na děti. Instinkt vám sice velí něco jiného, ale pokud se nejprve nepostará dobře o sebe, nemusí vám pak již zbýt síly na pomoc dítěti v budoucnu. Vzpomeňte si na bezpečnostní instrukce v letadlech. Zamlouvá se mi myšlenka dávání kapesného. Ale přemýšlel jsem jak to chytře uchopit. A mám to již vymyšlené. Budu každému z dětí vézt motivační tabulku kapesného

Budu jim dávat úrok 10% měsíčně, když si kapesné nevyberou. Ten největší aha moment děti zažijí v okamžiku, když jim ukáži co budou mít na účtu, když peníze nechají pracovat rok nebo dva. Věřím tomu, že stačí roztáhnout vzoreček v Excelu na delší období a dojde jim to.

Až při prvním otevírání investičního účtu můžete dětem poprvé finančně pomoci s investováním tím, že jim věnujete například první 10.000 Kč na jejich investici. Následně je dobré dospělé děti vtahovat do investování tím, že dostanou na investice další peníze. A pokud se oni budou dobře starat, může pokračovat i postupné přesouvání peněz. Jako další krok často vidím, že dospělé děti dostanou na investice první 2 až 3 miliony, které už jim mohou přinášet rentu až 10.000 Kč měsíčně.

V takovém okamžiku začínám naše schůzky organizovat společně s dětmi. Jak děti i rodiče stárnou, rodiče postupně přidávají do investičního portfolia dětí více a více peněz. Opět tyto peníze a investiční portfolio, řešíme všichni společně.

Zůstat si blízcí je dalším důležitým faktorem úspěchu.

Peníze fungují jako lupa. Mohou podpořit slavné skutky, které obohatí rodinu a celé generace nebo mohou v lidech vyvolat to nejhorší, co v nich je, a tedy rodinu rozdělit a zanechat nežádoucí odkaz. S dětmi sdílejte nejen krásné společné dovolené, ale i to, že budování bohatství byla dřina, trvalo desítky let a stálo to hodně potu a odříkání.

Nedávejte dětem majetek nebo rentu příliš brzy, raději podpořte jejich sebedůvěru.

Je dobré dětem umožnit, aby si mezi 20. a 30. rokem věku vydělávali peníze, dotáhli nějaký projekt, uvědomili si hodnotu peněz a získali víru ve vlastní schopnosti. Myslím si, že je dobré když se bude mladý člověk, v určitém věku, soustředit na jednu konkrétní cestu. Jinak bude přeskakovat a nezažije pocit naplnění z toho, že má věci pod kontrolou. Rozdávání majetku nebo renty před 30. rokem věku je samozřejmě individuální záležitost, ale já bych to nedoporučoval. Bonusem navíc je, když si děti uvědomí, že je skvělé mít někoho, koho mohou vždy požádat o radu. Za důležité také považuji jen nemluvit s dětmi o jejich závazcích a povinnostech.

Ale vnímat a znát jejich sny, vize a cíle. Přitom ale neustále přemýšlet, jak jim chytře pomoci v naplnění vizí a cílů, aniž bychom jim přitom zkazili charakter. Budování rodinné struktury, která mezigenerační přesun majetku jednoho dne zvládne, považuji za stejně důležité a také za velmi podobné, jako budování firmy. Je potřeba formulovat jasnou vizi a hodnoty, které jako rodina vyznáváme, znát cíle a představy jednotlivých členů - příklady táhnou. Zděděný majetek nesmí sloužit k financování prázdného a destruktivního života.

Je správné si neustále testovat. Dělám to správně? Může to dělat líp? Může to dělat rychleji? Můžu to dělat efektivně? Neškodím někomu tím? Funguji eticky? Zachovávám své hodnoty při své práci? Baví mě to?

PŘÍBĚH KLIENTA PAVLA

Klient Pavel, podnikatel, který dosáhl úspěchu. Je to člověk, který vybudoval svou prosperující rodinnou firmu, kterou zatím neprodal. Pavel nikdy nehledal krátkodobé a atraktivní příležitosti. Vždy mu šlo o dlouhodobý pohled a vzhledem k tomu, že nemovitosti mu nejsou cizí, měl většinu majetku uloženo v nemovitostích, které si dlouhodobě udržují hodnotu.

Ovšem po čase si začal uvědomovat, že mít většinu majetku v jednom aktivu, není šťastné řešení. Jenže, kde investovat? Dát peníze do amerických akcií nebo evropských? Koupit nějaké komodity? Nebo to nějak zkombinovat?

Začal hledat jiné možnosti a v tu dobu jsme spolu začínali komunikovat a hledat nejlepší řešení. Je důležité se na svůj majetek dívat z pohledu měn, regionů a vnímat investování komplexně, nespekulovat.

V České republice existuje řada lidí, kteří rychle zbohatli, ale nemají žádný plán, žádný pohled do budoucna. Nepřemýšlejí nad tím co budou dál dělat a jak budou fungovat v rámci svého života, komunity nebo rodiny.

Jedna disciplína je peníze vydělat a zcela jiná disciplína je o peníze smysluplně pečovat. Ne v rovině jednorázových výdajů, ale v rovině jak budu vychovávat děti, jak budu působit na širší rodinu, jak prosadit věci ve svém okolí, jak připravit děti pro předání bohatství?

S většímy objemy peněz lze spekulovat na burze nebo je proměnit na Bitcoin. Ale to není hra, kterou chcete hrát. Je mnohem důležitější dlouhodobá péče o rodinný majetek.

Ve chvíli, kdy je objem majetku velký, máte-li za cíl se o majetek starat sám, je péče o něj, v podstatě seriózní práce. Potřebujete velké množství času, znalosti a kvalitních informací.

Nakonec si Pavel na péči o majetek najal mě. Ovšem ne na celý majetek, ale o část majetku, kterou nechce aktivně řídit. Spolu pak probíráme geopolitiku, měny, trhy a komplexní pohledy a scénáře.

Jednou na výroční schůzce mi Pavel povídá o tom, co ve škole zažila jeho dcera Lenka, při debatách o penězích a investování. Ve škole se se spolužáky začaly bavit o přestávce o tom, do čeho investují. A všichni kromě Lenky, investují do kryptoměn.

Ve škole studentům nikdo nevysvětlí, co jsou to úrokové sazby ani další základy. Dozvěděli se ale, že existují kryptoměny a že prý je to dobrá investice. Ovšem krypto jsou čistá spekulace.

Jakmile mi Pavel dopověděl tento příběh, podívá se na mě a řekne: "to je nejcennější, co ode mě může dcera dostat, vzdělání. Nic víc nemám".

Párkrát již dcera Lenka byla přítomná na výročních schůzkách, které jsem s Pavlem absolvoval a debata byla vždy otevřená a objektivní s vysvětlením jak peníze pracují a jaká jsou rizika. Lenka moc dobře ví, že investování není jen o výnosu, ale i o riziku. Moc dobře ví, že informace "vydělal jsem 120%", je informace neúplná.

Proto doporučuji bavit se s dětmi jako rovný s rovným, říkat jim co dělát, proč to dělát, na čem vydělávat, co k tomu vedlo, jaká jsou úskalí. Jde mi o to, aby děti měli představu jak funguje péče o majetek. Je důležité nejen mluvit, ale hlavně trpělivě jim naslouchat a stará se o to, aby si udělali vlastní názor.

Skutečné bohatství se skrývá pod všedním zevnějškem.

DO ČEHO INVESTUJÍ

BOHATÉ RODINY?

Kapitálové trhy nefungují pár let, ale fungují několik stovek let. Lidé si myslí, že na něj vyzrají, ale opak je pravdou. Při návrhu a správě investičního portfolia proto hledám inspiraci a osvědčené přístupy. Podle různých studií od Vanguard, UBS, BlackRock se dá říct, že do finančních aktiv směřuje průměrně 59% majetku bohatých rodin, 14% jsou nemovitosti a 16% private equity.

Pokud nebudu brát v potaz kolik má investor v nemovitostech a kolik má majetku ve vlastním podnikání, je mé doporučení investovat do finančních aktiv cca 66% majetku, podobně jako v případě majetných investorů ve světě. Podíl finančních aktiv portfoliu by se měl pohybovat od 54% do 79%.

Uvedené doporučení je potřeba brát spíš jako rámec, dlouhodobý cíl, ke kterému směřovat. Praxe obvykle bývá složitější s ohledem na věk, majetek, situaci a cíle.

Může se tedy stát, že vlastní podnikání bude tvořit 80 nebo 90% vašeho majetku. V takovém případě nám inspirace bohatými lidmi říká, že peníze, které z podnikání uvolníme, bychom neměli dávat do dalších byznysu a startupů, ale spíše směřovat do finančních aktiv nebo nemovitosti - podle preferencí investora.

Neexistuje žádné definitivní šablona

Budování majetku je dlouhodobý proces a v jeho průběhu se můžeme výrazně odlišovat. Každé aktivum má své výhody a nevýhody, jinak reaguje na ekonomické situace.

Pokud vás baví starat se o nemovitosti, pronajímat je nebo je třeba rekonstruovat a prodávat, může váš podíl v tomto segmentu být o něco větší. Pokud vás baví vyhledávat malé podnikatelské talenty a financovat startupy a pomáhat podobným způsobem, bude private equity zaujímat větší podíl ve vašem majetku. Je to v pořádku. Pokud to pro vás atraktivní není a nebaví vás věnovat tomu čas, nemá smysl se v něčem podobném přemáhat a je lepší mít zastoupeny strategie ve svém majetku, které vám vyhovují nebo využít profesionály v dané oblasti.

Rozhodně není dobré sázet vše na jednu kartu.

Mnoho lidí se zajímá o finanční návyky bohatých, a to z dobrého důvodu. Lepší pochopení toho, jak milionáři hospodaří se svými penězi, nám může pomoci poučit se z jejich úspěchů a potenciálně také zlepšit naši vlastní finanční pohodu.

Prozkoumáme různé možnosti, které mají milionáři k dispozici pro ukládání a rozšiřování svého bohatství. Od tradičních tříd aktiv po exotičtější investice. Blíže se podíváme na strategie, které milionáři používají k ochraně a růstu svého majetku. Ať už jste milionář, který hledá nové způsoby, jak spravovat své peníze, nebo někdo, kdo se chce učit od těch nejlepších.

JAK INVESTUJÍ MILIONÁŘI

SVÉ PENÍZE?

Abych zjistil, jak milionáři investují své peníze, prozkoumám dvě primární investiční rozhodnutí, které ovlivňují jejich výnosy:

- Alokace aktiv: Do jakých tříd aktiv investují milionáři.

- Tržní načasování: Kdy milionáři kupují/prodávají tato aktiva.

Jaké třídy aktiv vlastní milionáři?

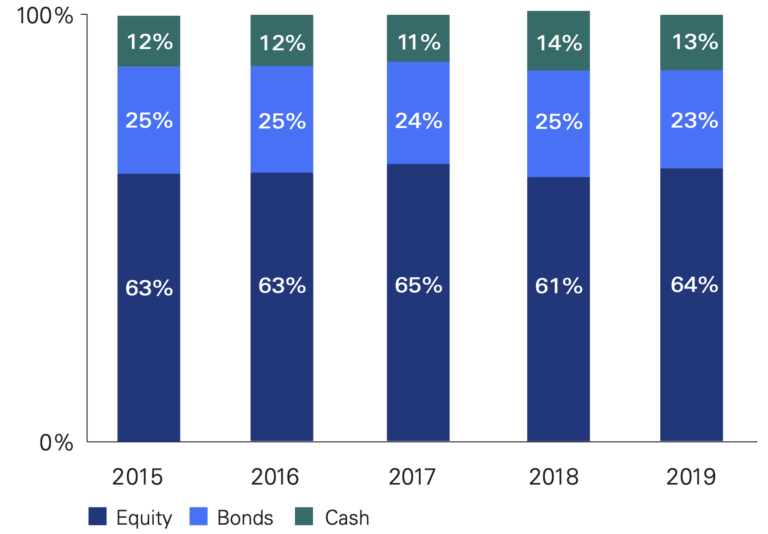

Podle Vanguard je alokace aktiv typické milionářské domácnosti:

64 % akcií, ETF, fondy (vlastní kapitál)

24% dluhopisy (pevný příjem)

12% v hotovosti

Jak můžete vidět na níže uvedeném grafu, tato alokace byla také relativně stabilní v průběhu času:

Asi tušíte, že složení portfolií se v čase mění a portfolio je podle situace rebalancováno. Jinak investuijí mladé bohaté rodiny a jinak rodiny, které již rentu z investičního portfolia čerpají.

Co se stane s rozložením peněz, které jsou ze začátku uloženy dynamicky, když tyto bohaté domácnosti stárnou a chtějí je začít čerpat? Směřují je do fixního příjmu u dluhopisu. Alokace pevných příjmů (dluhopisy) u bohatých domácností, se od 50 do 80 let téměř zdvojnásobí. Jinými slovy, bohaté domácnosti mají tendenci přejít v průměru z 15% vlastněných dluhopisů k 30% dluhopisům, když vstoupí do důchodu.

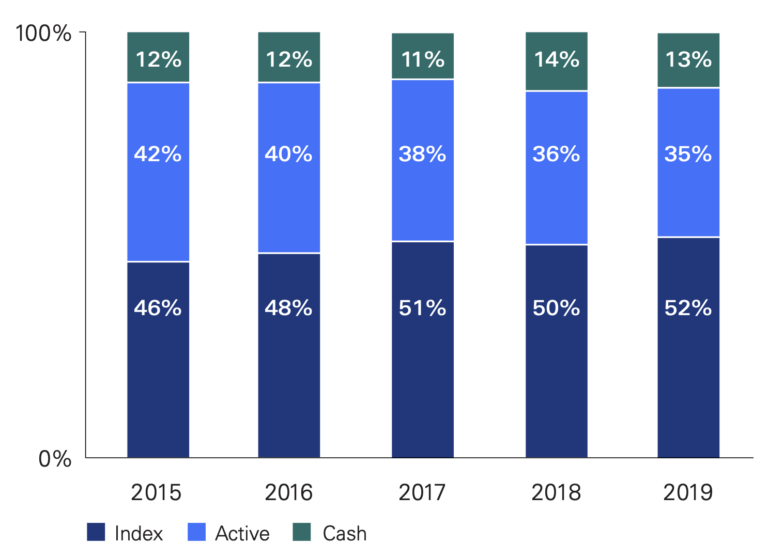

Průměrná alokace portfolií bohatých investorů do aktivních a indexových strategií se za pět let vyvíjela. V roce 2015 byly podíly aktivních a indexových investic v bohatých portfoliích podobné, a to 42 %, respektive 46 %. Do roku 2019 se průměrný aktivní podíl snížil o 7 procentních bodů, zatímco průměrný podíl indexu se pohyboval opačným směrem. Alokace portfolia do hotovosti zůstala během pěti let stabilní.

Snaží se milionáři načasovat trh?

Pokud jde o snahu načasovat trh, jsou bohaté domácnosti docela konzervativní a řekl bych krotké. Jak ukazuje průzkum od Vanguard, něco málo přes polovinu všech bohatých domácností obchodovalo se svými účty během jednoho roku, a když tak učinily, obchodovaly pouze asi 10 % svých celkových aktiv.

To naznačuje, že milionářské domácnosti se nesnaží načasovat trh. A to není jen artefakt relativně klidného tržního úseku z let 2015-2019. Během krachu trhu v březnu 2020 pouze 11 % investorů, podle Vanguard, provedlo nějaké aktivní obchody.

Investují bohatší milionáři jinak?

Pokud jde o to, jak milionáři vybírají cenné papíry v rámci třídy aktiv, odpověď zní – diverzifikace. Možná, že vás napadne, že opravdoví milionáři investují pouze akcií a na vlastní pěst.

Ovšem když se podíváte na statistiky, uvidíte, že drtivá většina využívá indexové nebo podílové fondy, které bývají diverzifikované. Přičemž pouze jedna třetina z nich vlastní nějaké jednotlivé cenné papíry (tj. jednotlivé akcie).

NA OCHRANU SVÉHO RODINNÉHO BOHATSTVÍ NEMUSÍTE BÝT SAMI

V tomto textu jsem vám chtěl ukázat trochu jiný pohled na peníze, majetek a rodinné bohatství. Věřím, že nyní víte, že vybudovat úspěšnou firmu a dlouhodobě pečovat o rodinné bohatství, jsou dvě zcela odlišné disciplíny. Každá vyžaduje jiný přístup a jiné dovednosti.

Ze své zkušenosti vím, že úspěšný člověk je časově hodně vytížen a neumožňuje mu tak udržet si dostatečný a přitom tolik potřebný nadhled. Navíc, pro řadu lidí, nejsou myšlenky na ochranu bohatství a rozložení rizika přirozené.

Pokud vám tento text dává smysl a chtěli byste myšlenky zde napsané uvést do praxe a vyhnout se zbytečným chybám, nemusíte na to být sami.

Napište si o nezávaznou konzultaci.